Уменьшаем расходы с максимальным кбм по осаго: преимущества и методы достижения

Содержание:

- Что такое Кбм ОСАГО?

- Обновления в законодательстве

- Как рассчитывается коэффициент бонус-малус?

- Что нужно знать

- Как определяется последний закончившийся договор

- Как сохранить КБМ при ДТП?

- Таблица значений и ее расшифровка

- Как изменится КБМ после аварии, в которой виновным признан страхователь?

- Как определяется

- Расчет коэффициента

- Как рассчитать КБМ онлайн

- Как узнать и проверить свой КБМ

- Как рассчитывается значение коэффициента

Что такое Кбм ОСАГО?

Кбм ОСАГО – это коэффициент, зависящий от выплат по страховкам за прошлый год. Говоря иначе – это сумма скидки за безаварийную езду.

За год вождения машиной водителем без ДТП повышается класс страхования ОСАГО и снижается коэффициент, а, соответственно, и снижается стоимость страхования. Кбм – это индивидуальная величина для каждого конкретного водителя и рассчитывается с учетом истории страхования. До этого данный коэффициент использовался к определенному автомобилю, и когда владелец ее продавал, то скидка терялась. В данном случае автолюбителю нужно было опять с самого начала «зарабатывать» данный коэффициент.

С марта 2008 г., систему коэффициентов изменили, и сейчас Кбм по ОСАГО принадлежит непосредственно автолюбителю независимо от того, на какой машине он передвигается. Данная скидка сохраняется и в случае, когда владелец автомобиля поменяет страховую организацию. Важен только тот факт, что перерыв в страховании обязан составлять менее года. Но если автолюбитель попадает в аварию по его вине, то цена полиса для него повышается на 50%.

Внимание: Санкции используются только в случаях, если пострадавший обращается в результате аварии за выплатой в страховую организацию по ОСАГО. Часто водители, при небольшом ущербе, сами восстанавливают машину за свой счет

В этом случае стоимость на страховой полис ОСАГО не увеличивается. Сегодня довольно просто узнать страховую историю любого водителя с помощью проверки Кбм с помощью АИС РСА

Часто водители, при небольшом ущербе, сами восстанавливают машину за свой счет. В этом случае стоимость на страховой полис ОСАГО не увеличивается. Сегодня довольно просто узнать страховую историю любого водителя с помощью проверки Кбм с помощью АИС РСА.

Как самому рассчитать коэффициент?

В этом случае нужно знать следующее. В первый год получения страховки водителю дают 3 класс. В данном случае коэффициент равен единице и никак ни влияет на цену полиса ОСАГО.

Если, к примеру, по вине этого водителя за первый год управления автомобилем не произошло никакой аварии, то внимание нужно обращать на выделенную в таблице строку и на столбик с указанием «0 выплат по страховке», в котором находится цифра 4. Это обозначает, что в будущем году автолюбителю присвоят уже класс 4, а коэффициент снизится на 5%, то есть равняться не единице, а 0,95

Благодаря езде без аварий, в случае продления страхования ОСАГО, водитель получит скидку в 5%

Это обозначает, что в будущем году автолюбителю присвоят уже класс 4, а коэффициент снизится на 5%, то есть равняться не единице, а 0,95. Благодаря езде без аварий, в случае продления страхования ОСАГО, водитель получит скидку в 5%.

Когда второй год езды по страховке для владельца автомобиля не будет таким удачным, и он попадает в аварию по его вине, то класс снижается и будет равен 2, а Кбм увеличивается до 1,4. Это обозначает, что при продлении страхования ОСАГО его стоимость увеличивается на 40%.

Чтобы вернуть класс 3, водителю будет необходимо весь последующий год проездить без аварий, и в этом случае он не будет переплачивать за страховку.

Обновления в законодательстве

Как известно, начиная с 5 сентября 2020 года, на территории РФ начали действовать индивидуальные тарифы по ОСАГО.

Со вступлением в силу данных нововведений возникла необходимость в корректировке порядка обмена информацией между государственными органами, страховыми компаниям и прочими структурами. В связи с этим было разработано и принято Постановление Правительства РФ от 29 сентября 2020 года № 1564. Оно вступило в силу 2 октября 2020 года.

В рамках данного нормативного документа расширен объем сведений, которые сотрудники МВД РФ должны передавать в РСА для внесения в АИС ОСАГО (автоматизированная информационная система).

При определении базового тарифа для конкретного автовладельца, страховщик вправе считать дополнительными рисками следующие обстоятельства:

- привлечение водителя к ответственности за превышение скорости на 60 и более км/ч;

- выезд на встречную полосу движения;

- игнорирование запрещающего сигнала светофора или жеста регулировщика.

Упомянутые нововведения распространяют свое действие на договоры обязательного страхования, заключенные после 24 августа 2020 года. Однако сразу они не могли применяться из-за отсутствия необходимых подзаконных актов.

5 способов оплаты парковки в Москве

Смотреть

Безопасно и оперативно — оплата штрафов ГИБДД онлайн

Смотреть

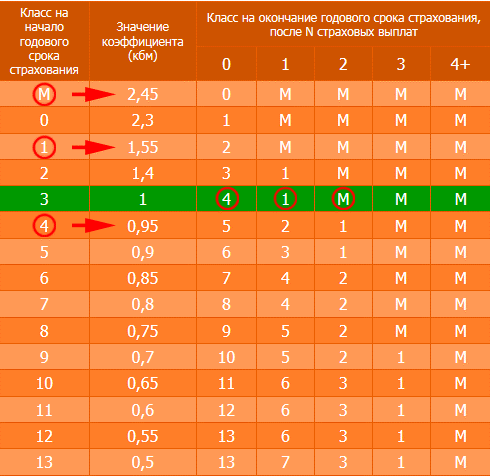

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Что нужно знать

Если полис ОСАГО оформляет водитель, имеющий высокий уровень вождения, то ему предоставляются скидка. Ее рассчитывают с учетом каждого года вождения без аварий.

Это означало, что в случае продажи автомобиля скидка терялась, т. е. ее было необходимо «нарабатывать» вновь.

Однако в марте 2008 года положение изменилось, поскольку КМБ стал принадлежать не автомобилю, а водителю, вне зависимости от используемого им ТС.

Для начисления КМБ при определении стоимости полиса требуется соблюдение определенных правил и закономерностей, из-за чего страховые агенты не в состоянии применять его по своему желанию.

Каждому водителю и страховщику необходимо знать и понимать алгоритмы начисления КМБ и его особенности, а именно:

| Каким образом осуществляется формирование КМБ | Формирование происходит по количеству аварий. Каждому коэффициенту всегда соответствует класс водителя, от M до 13 |

| От чего зависит этот коэффициент | КМБ напрямую зависит от числа аварийных случаев, в которых участвовал автомобиль, а также от опыта вождения. Причем учитывается каждый год страхования |

| Как КМБ применяется | Применение КМБ осуществляется при расчете стоимости полиса ОСАГО и действующих скидок на его покупку |

| Из-за чего происходит изменение коэффициента | Увеличение, снижение, сохранение значений. Сохранения значения КМБ произойти не может, поскольку новый расчет коэффициента происходит каждый год. Исключением из этого правила является только те случаи, когда скидка на покупку полиса является максимальной. Изменение КМБ зависит от количества аварий, произошедших с автомобилем за год. Их число влияет на то, увеличится КМБ или уменьшится |

| Как происходит расчет КМБ | Расчет производится благодаря таблице скидок КМБ ОСАГО |

Следует учитывать, что по статистике на каждые 100 проданных полисов приходится около 3 поддельных.

Для снижения возможности приобретения недействительного полиса, рекомендуется страховать транспортное средство в проверенных организациях, например, Росгосстрах.

Сегодня для удобства автолюбителей существует возможность заключить договор об ОСАГО через интернет.

Необходимые термины

Часто используемые определения:

| ТС | Транспортное средство. Используется для перемещения людей и грузов по дорогам на относительно большие расстояния |

| Водитель | Человек, управляющий ТС. Если происходит обучение вождению, то водителем официально считается инструктор |

| Страховщик | Организация, имеющая право осуществлять обязательное страхование владельцев ТС. Страхование возможно лишь при наличии у страховой компании лицензии, выданной в установленном порядке |

| Страховой случай | Случай, провоцирующий наступление ответственности гражданского характера владельца ТС из-за нанесения вреда имуществу, жизни или здоровья потерпевших. Влечет за собой страховые выплаты, осуществляемые страховщиком согласно договору «О обязательном страховании» |

| КМБ | Коэффициент «бонус-малус», который влияет на итоговую стоимость полиса ОСАГО |

Страховые компании используют следующие понятия:

| Начальный КМБ | Величина определяется на момент заключения страхового договора с водителем |

| Расчетный КМБ | Является итоговым коэффициентом, который используется для выяснения финальной скидки по договору |

| КМБ собственника | Определяется для владельца страхуемого ТС |

| КМБ водителя | Индивидуально определяется для водителей, имеющих разрешение на управление ТС |

| Таблица скидок КМБ ОСАГО | Таблица, созданная для упрощенного определения расчетного значения КМБ |

Зачем она нужна

Для определения собственного коэффициента «бонус-малус» на будущий год страхования водителю потребуется наглядная таблица.

Она является общей для любых страховых компаний. Определение КМБ по таблице является наиболее простым способом его расчета.

Для этого требуется знать лишь класс водителя и число выплат по страховке, произошедших за 1 год.

Законные основания

Действия стразовых агентов регулируются Федеральным законом «Об обязательном страховании».

Это также касается тех случаев, когда история страхования была сформирована в других компаниях.

О правилах расчета коэффициента и его использовании говорится в ст.9 ФЗ «Об ОСАГО».

Как определяется последний закончившийся договор

«Договор 1» не используется для определения начального класса КБМ: срок его действия не закончился на дату начала срока страхования по новому договору.

«Договор 2» может использоваться для определения начального КБМ: его срок действия закончился на дату начала срока страхования по новому договору. «Договор 2» заключен сроком на один год, а срок его действия окончился не ранее чем за один год до начала срока страхования по новому договору.

«Договор 3» может использоваться для определения начального КБМ. Однако, при наличии информации о «Договоре 2», последним закончившимся договором является «Договор 2».

«Договор 5» не используется для определения начального КБМ: его срок действия менее одного года.

«Договор 6» может использоваться для определения начального КБМ. Однако, при наличии информации о «Договоре 2» и «Договоре 3», последним закончившимся договором является «Договор 2».

После окончания сроков страхового договора КБМ в своем действенном состоянии может продержаться по закону только год. После этого его значимость и показатели обнуляются, и восстановлению они будут подлежать только после обращения в страховую компанию или в РСА самим водителем.

Если еж водителю не нужно ничего восстанавливать или он сам просто того не хочет, тогда к стоимости полиса при новой покупке будет применен коэффициент – 1.

Коэффициент безаварийности «бонус-малус» может действовать как на понижение стоимости полиса ОСАГО, так и на его повышение.

Применять его законодательно стали с целью – простимулировать всех водителей в России, чтобы они стремились заработать скидку на покупку следующего полиса, если будут ездить год без попадания в какие-либо ДТП.

Как сохранить КБМ при ДТП?

Никто не застрахован от несчастных случаев на дороге и даже водителя с многолетним положительным стажем могут попадать в неприятные ситуации. В таком случае главным вопросом является как сохранить скидку, которую человек копил на протяжении долгого времени безаварийного вождения.

В зависимости от степени повреждения, водители могут разобраться на месте. Так, виноватая сторона может предложить деньги на ремонт. Если пострадавшая сторона согласится, это значительно сэкономит стоимость страхового полиса ОСАГО.

Не нужно будет оформлять бумаги для страховой компании, а также отдавать машину на осмотр. Такое решение будет уместно лишь в случае незначительных повреждений, например, царапин. Если ДТП было более серьезным, то проще будет заплатить ОСАГО.

Владение автомобилем очень серьезная задача

Именно поэтому при оформлении каких-либо документов важно следить за правильностью их составления. Очень часто страховые компании допускают ошибки, и водители из-за своей неосведомленности замечают их тогда, когда уже сложно все исправить

Примечание! Коэффициент КМБ позволяет меньше платить денег за ОСАГО, так как при помощи специальной таблицы легко посчитать заслуженную скидку. Такая система значительно стимулирует водителей за соблюдение правил дорожного движения и безопасности.

Даже если не удалось избежать ДТП, есть вероятность обойти возмещения ущерба. Для этого необходимо умение договариваться с человеком и решать проблемы на месте.

Отметим! Если в страховке числится несколько человек, то бонусы считаются по самому неопытному водителю

Каждый год следует обновлять свой полис, а также сверять коэффициенты, это поможет избежать проблем в будущем. Важно помнить, что просроченная страховка снимает все полученные коэффициенты.

Таблица значений и ее расшифровка

Для того, чтобы каждый водитель мог разобраться со своим КБМ, была разработана специальная таблица, с которой можно ознакомиться ниже.

| Водительский класс страхователя на начало действия договора «автогражданки» | КБМ | Водительский класс страхователя на момент окончания действия текущего страхового договора «автогражданки» на основе количества страховых случаев | ||||

| Ни одного случая выплат по ОСАГО за год | 1 случай выплат по ОСАГО за год | 2 случая выплат по ОСАГО за год | 3 случая выплат по ОСАГО за год | Более 3-х случаев выплат по ОСАГО за год | ||

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2,3 | 1 | М | М | М | М | |

| М | 2,45 | М | М | М | М |

Несмотря на то, что таблица приведенная выше разрабатывался для рядового страхователя, в ней легко запутаться. Поэтому ниже будет дан ряд пояснений, который облегчит задачу.

Водительский класс – это параметр, который определяется как связующее звено между конкретным страхователем и его КБМ. Это сделано для того, чтобы разделить КБМ водителя как физического лица и транспортного средства оформленного на юридическое лицо, так как для последнего КБМ определяется не по водителю, а для каждого отдельно взятого автомобиля.

Столбец КБМ показывает значение переменной. Именно на эту величину умножается расчетная стоимость «автогражданки».

Расчетная стоимость договора ОСАГО складывается из базовой ставки и ряда коэффициентов, на которые практически не может влиять страхователь. Именно по этой причине КБМ рассматривается как ключевая переменная в формуле расчета цены обязательной страховки на автомобиль.

Страховые случаи – это столбцы, означающие, какой водительский класс будет присвоен страхователю по факту окончания его текущего договора обязательного страхования машины. Под самим страховым случаем понимается событие (дорожная авария), в котором страхователь был признан виновным

Важно! В данном случае учитываются только те дорожные аварии, в которых помимо страхователя участвовали другие водители, если вина связана другими обстоятельствами, например, наезд на препятствие, то такое ДТП произошедшее по вине держателя страховки не будет считаться страховым случаем.

Подробнее о том, как узнать свой класс КБМ по таблице, читайте здесь.

Как ее использовать?

Чтобы воспользоваться таблицей, приведенной выше, следует выполнить несколько шагов:

- Узнать текущее значение водительского класса у своего страховщика или через автоматизированный сервис на сайте некоммерческой организации РСА.

- Найти в самом левом столбце строку, которая соответствует определенному ранее значению классу страхователя.

- Далее, нужно посчитать, сколько было за период действия дейстсвующего страхового договора ОСАГО дорожных аварий, в которых страхователь был признан виновным.

- По столбцам с количеством страховых выплат, находим новое значение водительского класса держателя страхового полиса ОСАГО.

- Теперь необходимо снова вернуться к самому левому столбцу и найти в нем значение соответствующее новому водительскому классу держателя договора обязательного страхования машины.

- Теперь нужно обратиться ко второму столбцу в приведенной выше таблице и выписать новое значение параметра КБМ.

- Далее нужно понять, вырастет ли цена страховки по факту изменения водительского класса страхователя или она уменьшиться. Сделать это очень просто: если текущее значение переменной выше, чем будущее значение переменной, то цена страхового договора «автогражданки» уменьшиться, если же ниже – то стоимость договора ОСАГО вырастит.

Если по итогам страхового периода водитель получит класс 0 или М, то ему стоит рассмотреть вариант оформления открытого страхового полиса, так как при нем значение КБМ равно 1,8, что ниже, чем у упомянутых классов водителя.

Как изменится КБМ после аварии, в которой виновным признан страхователь?

Для того, чтобы все водители могли убедиться в прозрачности работы страховой компании и преимуществах безопасной езды, самостоятельно рассчитать наценку при покупке полиса ОСАГО, была разработана специальная таблица. В ней указаны значения коэффициента бонус-малус в зависимости от количества страховых случаев.

Расчет классов начинается с 3. Именно этот класс присваивается собственнику машины, когда он впервые покупает полис ОСАГО. В дальнейшем расчет идет вверх, если в предыдущий год были страховые случаи и вниз, если аварий не было. В первый год коэффициент бонус-малус равен 1, т.е. начинающему водителю полис ОСАГО предоставляется по базовой цене, без скидок и наценок.

Для того, чтобы проверить КБМ и уточнить собственный класс, каждый автолюбитель может воспользоваться специальным сервисом на базе Российского Союза Автомобилистов или лично обратиться в страховую компанию. Для того, чтобы узнать значение КБМ, который применяется, понадобится указать ФИО, год рождения и данные водительского удостоверения.

Причины завышенного КБМ

Нередко значение КБМ в базе РСА не соответствует действительности, в частности, он может быть завышен. Например, у водителя была скидка 50%, а стала 0%, почему так происходит:

- Если водитель получил новые права и его скидку со старых прав не подтянули к новым. Эта ситуация происходит очень часто.

- Водитель не страховался более года и поэтому его скидка обнулилась

- Страховщик ошибся при внесении прав в полис, поэтому получается, что водитель не страховался целый год, поэтому его скидка сгорела

- Были ДТП, в результате чего скидка водителя сгорела.

Восстановление КБМ

КБМ теряется достаточно часто, как быть?Что делать чтобы получить свою законную скидку? Тут существует 2 варианта. 1 вариант — самостоятельно обращаться в страховую, РСА, Центробанк, потратить кучу времени. Однако, существует и второй вариант — воспользоваться восстановлением КБМ на нашей платформе, стоимость услуги составляет 300 рублей, которые списываются только в случае восстановления. Порядок действий для восстановления КБМ:

- Сначала нужно зарегистрироваться или авторизоваться на платформе: Вход или Регистрация

- Положить необходимую сумму на счет

- Создать заявку на понижение КБМ, выбрав справа — КБМ

- Восстановление КБМ произойдет в период от 1 до 3 дней.

Восстановление поможет в большинстве описанных выше причинах завышенного КБМ.

Важно!

Смена конкурирующих страховых компаний не обнуляет значение коэффициента бонус-малус. Страховщики пользуются общей базой, в которую заносятся сведения обо всех виновниках аварий. Сэкономить, если Вы рискованно водите, при заключении договора с новым страховщиком не удастся.

Для водителя-новичка дорожно-транспортные происшествия, в которых он признан виновником, могут стать причиной подорожания полиса ОСАГО практически в 2,5 раза. Независимо от сложности аварии и размера повреждений автомобиля.

Например, если в первый же год зафиксировано ДТП, где виновником является начинающий водитель, стоимость полиса в следующий год для него будет дороже на 55%.

В то время как для водителя с 10-летним стажем безаварийного вождения, одно ДТП приведет к уменьшению размера скидки на полис с 50% до 20%.

Однако, если в течение года водитель был виновником 4 и более ДТП, класс, независимо от предыдущего стажа вождения, снижается до минимального значения – М, а коэффициент бонус-малус возрастает до рекордного значения – практически в 2,5 раза. Это означает, что водителю придется отдать больше практически на 150% от базовой стоимости полиса ОСАГО.

Как определяется

Для определения класса КБМ и получения скидки нужно получить справку о безаварийной езде. Этот документ получают бесплатно в офисе-компании-страховщика, где заключен договор. Его можно получить:

- при только что закончившемся договоре;

- в течение 5 дней после обращения запроса в компанию-страховщик.

Такая справка понадобится в случае конфликтных ситуаций с компанией-страховщиком.

Коэффициент не начисляют для страхования автомобилей, зарегистрированных в другом государстве.

Водителем

КБМ для водителя – это значение, определяемое для каждого из людей, допускаемых к управлению автомобилем. Самостоятельно определить класс по Бонус-малус поможет информация Российского союза автостраховщиков. Этой организацией разработана специальная таблица для определения класса КБМ и соответствующего ему значения коэффициента.

Для ограниченного ОСАГО как правило, применяется начальный либо расчетный тип коэффициента. При этом водитель, претендующий на получение КБМ должен быть вписан в полис с самого начала. Если он вписан в полис не в начале периода, коэффициент в следующем году учитываться не будет. Собственник транспортного средства имеет право на получение скидки с начала нового периода.

Если предыдущий договор был по неограниченному ОСАГО, но выплаты не начислялись, коэффициент для ограниченного автоматически понижается. Но он будет начислен только владельцу авто.

Несколькими водителями по одному полису

Если автомобилем управляет много людей, понадобится неограниченная форма ОСАГО. Бонус-малус при этом считается по таким правилам:

- класс коэффициента начисляется только владельцу автомобиля;

- коэффициент определяют по последнему завершившемуся договору.

Присвоение классов КБМ

Присвоение классов КБМ

Повышенный коэффициент начисляют только водителю, допустившему аварийный случай. Предыдущий договор не должен иметь ограничений, а собственники нового и старого средств совпадают. Что собой представляет расширенная страховка читайте тут. Если владелец поменялся, применяется начальный тип коэффициента.

Страховщиками

Во время приобретения нового полиса компания-страховщик берёт информацию о страховой истории клиента из базы данных Российского союза автостраховщиков. Это единственный официальный ресурс, на котором размещена достоверная информация. Если нет, компания-страховщик устанавливает начальный коэффициент третьего класса. Если в автоматической информационной системе (АИС) союза автостраховщиков были внесены ошибочные данные, стоит использовать такой алгоритм:

- Заключить договор по указанному в базе данных коэффициенту.

- После при необходимости рекомендуется подать запрос в РСА, с просьбой рассчитать верное значение.

Для этого понадобится такой перечень документов:

- заявление;

- копия действующего и всех предыдущих полисов;

- копия водительских прав.

Запрос будет рассматриваться в течении 3 – 4 месяцев, после чего они обязаны дать ответ в письменном виде.

Расчет коэффициента

КБМ водителя и собственника ТС рассчитывается один раз в период действия годового полиса. При наличии выплат по вине водителя или собственника КБМ будет увеличен только при заключении нового договора ОСАГО. При этом КБМ, применяемый для расчёта стоимости полиса может изменяться в течение срока действия полиса в случаях:

- изменения перечня лиц, допущенных к управлению: исключение старого или добавление нового водителя;

- смены собственника транспортного средства;

- перехода с неограниченного ОСАГО на ограниченное и наоборот;

- выявления расхождений между применённым КБМ и КМБ содержащемся в АИС РСА.

Запомнить все зависимости между классами водителей и КБМ очень сложно. Поэтому, ниже представлена таблица, которая разъясняет и наглядно показывает все зависимости этих параметров друг от друга.

| Значение класса водителя | На сколько процентов повышается или понижается стоимость ОСАГО |

| М | Повышается на 145% |

| Повышается на 130% | |

| 1 | Повышается на 55% |

| 2 | Повышается на 40% |

| 3 | Остается неизменным |

| 4 | Понижается на 5% |

| 5 | Понижается на 10% |

| 6 | Понижается на 15% |

| 7 | Понижается на 20% |

| 8 | Понижается на 25% |

| 9 | Понижается на 30% |

| 10 | Понижается на 35% |

| 11 | Понижается на 40% |

| 12 | Понижается на 45% |

| 13 | Понижается на 50% |

Как видно в таблице выше, страхователи с самым высоким классом платят всего 50% от базовой стоимости договора «автогражданки», в то время как водители с очень низким водительским классом, могут платить по 245% от базовой стоимости страхового договора.

Каждый год имеют место появления некоторых обновлений в данных, поэтому таблица КБМ ОСАГО 2018 года выглядит следующим образом.

Как рассчитать КБМ онлайн

Если у водителя есть история, т.е. он не новичок, то рассчитать или проверить КБМ поможет онлайн-калькулятор

Важно помнить, что КБМ не привязан к автомобилю, а только к водителю

Описание нашего сервиса и принцип его работы

Работа с виджетом по проверке текущего значения КБМ доступна всем водителям. Здесь можно рассчитать или проверить свой КБМ. Ведь иногда случается, что данные по водителю внесены случайно или намеренно неверно. Водитель может ознакомиться со своим КБМ абсолютно бесплатно. А в случае обнаружения ошибки может изменить свой КБМ за небольшую плату.

Достаточно заполнить данные в форме ниже:

- внести ФИО в специально отведенные для этого поля;

- аналогично внести дату рождения;

- номер своего водительского удостоверения;

- нажать на желтую кнопку «Проверить данные».

Программа покажет КБМ и стаж вождения.

Как узнать и проверить свой КБМ

Если Вы полностью уверены в том, что страховая компания присвоила и передала в АИС РСА правильное значение Вашего КБМ, то можете смело рассчитывать стоимость страховки ОСАГО с запросом параметра КБМ в офицальной базе АИС Российского союза страховщиков.

Рассчитать ОСАГО с проверкой КБМ и всех скидок онлайн

Ну, а, если Вас терзают сомнения и Вы хотите перепроверить Ваш личный коэффициент бонус-малус, то развеять их поможет онлайн обращения на сервер автоматизированной информационной системы РСА.

Проверить КБМ через официальную базу АИС РСА онлайн

Как узнать КБМ? Введите в соответствующие поля запрашиваемые данные о предыдущем страховом полисе. Система осуществит автоматический поиск по базе и выдаст результат.

Нужно ввести такие данные:

- ФИО;

- Дату рождения;

- Серию и номер водительских прав.

Вот несколько примеров, как выглядит форма для заполнения на разных сайтах.

Рассчитать показатель скидки можно и самостоятельно, если вы знаете свой КБМ при предыдущем ОСАГО. Для этого достаточно просто посмотреть таблицу.

Разберемся, как пользоваться таблицей таблица КБМ по ОСАГО:

- слева расположены классы водителя при приобретении полиса ОСАГО. В нашем примере водитель имеет 3 класс. А его можно получить при первичном страховании;

- далее стоит определить, сколько раз за год вы попали в дорожно-транспортные происшествия. В нашем случае – 0, то есть выплаты страховыми компаниями не производились;

- в столбце по количеству убытков выбираем класс, который будет присвоен при покупке следующего полиса. Это 4;

- отыщите показатель коэффициента для 4 класса. Это 0,95.

Так как автомобилист покупал страховку впервые, его КБМ составлял 1. При заключении следующего договора КБМ составит 0,95, а класс – 4. Ежегодно (в случае безаварийной езды) коэффициент будет уменьшаться на 0,05 (то есть, 5 процентов).

- Проверьте, все ли данные были введены вами корректно;

- Вспомните, меняли ли вы свое водительское удостоверение, если это действительно происходило после приобретения последнего полиса ОСАГО, то свой КБМ вы сможете проверить по старым данным водительского удостоверения.

Как рассчитывается значение коэффициента

Для расчета стоимости полиса ОСАГО водителю присваивается определенный класс в соответствии с таблицей расчета КБМ. Всего существует 15 уровней. Самый низкий показатель — «М», самый высокий — «13».

Таблица расчета КБМ

Изначально водителю-новичку, у которого нет никакой страховой истории, присваивается класс «3», при котором значение КБМ=1. От него можно двигаться в сторону понижения класса и повышения коэффициента и наоборот:

- понижающие страховые классы — 2, 1, 0, М;

- повышающие — от 4-го до 13-го.

Все зависит от того, какая история вождения сформируется у застрахованного лица за год пользования полисом ОСАГО.

Но такие санкции применяются не ко всем водителям, а только к тем, которые выступали в роли виновника происшествия. Кроме того, ДТП должно быть зафиксировано должным образом в ГИБДД. Если же водитель был пострадавшей стороной аварии, или ее участники решили вопрос, не прибегая к обращению в ГИБДД и страховую компанию, то в таких случаях КБМ никак не меняется.

Более наглядно рассмотреть, как рассчитывается КБМ, можно на примере. Допустим, полис ОСАГО купил водитель-новичок, и значение КБМ для него было по стандарту — 1, а страховой класс, соответственно, равен — 3. Изменения могут быть следующими:

- Если в течение года водитель не выступал виновником ДТП, он получит скидку 5% за год безаварийной езды и следующий полис оформит с КБМ — 0,95, а его класс будет повышен до 4.

- Если за год вождения за ним будет зафиксировано одно ДТП, где он выступает виновником, то его класс будет понижен до 1, при котором КБМ повышается до 1,55. То есть следующий полис ОСАГО будет стоить на 55% дороже, так как сумма будет умножена на значение коэффициента 1,55.

- Если водитель попадет несколько раз (два и более) в ДТП и везде будет виновником происшествия, то ему будет присвоен класс М, а размер КБМ увеличится до 2,45. То есть цена страховки увеличится в 2,45 раза.