Досаго или дсаго

Содержание:

- Как рассчитать стоимость ДСАГО

- Страхование ДСАГО. Что такое ДСАГО

- Полис ОСАГО РЕСО

- Обязательно ли страхование автогражданской ответственности (ОСАГО)?

- Плюсы и минусы

- Добровольное страхование автогражданской ответственности, или ДСАГО ДоСАГО в 2018 году

- Отличия обычного и расширенного ОСАГО

- Цена расширенной страховки

- Недостатки расширенного ОСАГО – существуют ли они?

- Последние изменения в ОСАГО

- ДСАГО — что это такое

Как рассчитать стоимость ДСАГО

В законодательстве отсутствуют стандартные правила по установлению стоимости ДСАГО. Они могут быть разными, в зависимости от самих страховых компаний, разновидности автомобилей.

Как получить или восстановить номера на авто, смотрите здесь.

Кроме того, на цену влияют и другие факторы:

- Водительский стаж.

- Возраст транспортного средства.

- Мощность двигателя.

- Разновидность автомобиля.

Учитывают и то, сколько времени действует основная обязательная страховка. И лимит выплат, выдаваемых при наступлении страховых случаев.

ДСАГО – это разновидность добровольной страховки. Потому ограничения по максимальной и минимальной сумме отсутствуют.

ДСАО — как работает?

В каждом агентстве водителю предложат сразу несколько вариантов услуги. Среди них клиент выбирает наиболее подходящие варианты.

Что касается конкретных цифр, то приведём пример, рассмотрев компании Ингосстрах, Согласие и Рессо. Минимальная стоимость начинается с 1800 рублей, а максимальная доходит почти до 6 тысяч.

О расширенном ДСАГО

Сама по себе страховка ДСАГО уже является расширением к стандартным программам. Потому понятие расширенной ДСАГО относительно.

Но страховые компании никогда не работают себе в ущерб. Потому с каждым годом появляется всё большее количество услуг, за которые можно дать дополнительную плату. Программа ДСАГО не стала исключением.

При оформлении страховки за дополнительное вознаграждение можно получить:

- Защиту от несчастных случаев.

- Выезд аварийного комиссара к месту ДТП.

- Сбор справок и документов. Вместо самого водителя этим будет заниматься работник страховой компании.

- Экстренную помощь на дороге в случае поломок.

- Бесплатную доставку топлива.

- Бесплатную эвакуацию в случае необходимости.

Некоторые такие услуги идут в комплексе с самого начала, и от них невозможно отказаться, а другие приобретаются по выбору.

Правила выплат по страховке

ДСАГО начинают выплачивать только после того, как исчерпаны ресурсы, указанные в документе по ОСАГО. При этом учитываются так же существующие выплаты.

Например, оформлен договор с лимитом до 1 миллиона рублей при наступлении страхового случая. Если существующий ущерб оценивают:

- В полтора миллиона рублей, то при ОСАГО владелец получает 400 тысяч. ДСАГО позволяет получить компенсации до 1 миллиона. Остальные сто тысяч рублей надо платить из собственных средств.

- В миллион рублей. ОСАГО даёт владельцу компенсацию в 400 тысяч. Страховое возмещение ДСАГО доходит до 600.

В договоре отдельно и подробно расписывается порядок, по которому проводятся выплаты. Главное – точно, своевременно соблюдать все правила.

Что такое ДСАГО и зачем нужно, смотрите видео:

Что требуется для оформления компенсации

- Заявление с информацией о том, что наступил страховой случай.

- Паспорт того, кто признан виновным в аварии.

- Полисы ОСАГО и ДСАГО.

- Свидетельство о регистрации транспортного средства. Обязательное дополнение к нему – паспорта на автомобили обоих участников происшествия.

- Протокол вместе с постановлением, где описывается происшествие. И документ из ГИБДД, с использованием формы №748. Размер страховой выплаты определяется обычно в заключении от экспертов.

Какая ответственность, если водитель не вписан в полис ОСАГО, читайте тут.

О достоинствах и недостатках программы

Из минусов специалисты отмечают следующие особенности:

- На пассажиров страховка не распространяется.

- Есть определённые лимиты, которые устанавливаются отдельно в каждой компании.

- Компания может ничего не выплатить, если автомобиль угнан. Либо виновником аварии стал человек, который не вписан в полис.

- Деньги даются человеку, которому причинён ущерб из-за действий владельца автомобиля. Сам виновник не получает ничего.

Но есть и положительные стороны.

- Выплаты не меняются в зависимости от того, сколько человек вписано в страховку.

- Представители компании сами решают возникшие вопросы.

- Возможность уменьшить общие расходы в связи с аварией.

Страхование ДСАГО. Что такое ДСАГО

ДCАГО (оно же ДАГО, оно же ДГО, оно же ДоСАГО) – добровольное страхование автогражданской ответственности автовладельцев третьих лиц.

В договоре ОСАГО установлен «потолок» страхового покрытия. На вред причиненный жизни или здоровью до 500 тыс. руб., на ущерб причиненный имуществу (железу) до 400 тыс. руб. В том случае, когда ущерб превышает определенный лимит, недостающую часть денег виновник выплачивает самостоятельно или за счет полиса ДСАГО, который заключается отдельно.

Внимание!

Страхование ДСАГО является дополнением к ОСАГО на случаи, когда величина убытка превысит предел выплат по ОСАГО. Страховая сумма, так же как и стоимость полиса, устанавливается по согласованию сторон

В отличие от ОСАГО, стоимость полиса ДСАГО во всех компаниях разная и устанавливается в зависимости от страховой суммы, стажа и возраста водителей. Средняя стоимость ДСАГО равняется от 2000 руб. до 3000 руб

Страховая сумма, так же как и стоимость полиса, устанавливается по согласованию сторон. В отличие от ОСАГО, стоимость полиса ДСАГО во всех компаниях разная и устанавливается в зависимости от страховой суммы, стажа и возраста водителей. Средняя стоимость ДСАГО равняется от 2000 руб. до 3000 руб.

В договоре ДСАГО установлена франшиза, равная лимиту выплат по ОСАГО. По правилам срок действия страховки ДСАГО должен быть равен сроку действия страховки ОСАГО.

Почему ДСАГО актуально и для чего оно вообще нужно?

Приведем несколько примеров в пользу приобретения полиса ДСАГО.

Во-первых: средняя цена полиса ОСАГО от 5 500 до 6 500 руб. (выплаты до 400 000 руб.), тогда как за полис стоимостью 2 500 руб. выплаты по ДСАГО около 1 миллиона рублей.

https://youtube.com/watch?v=2nKbwx4Wtqg

Во-вторых: выплат по ОСАГО не хватает каждому пятому пострадавшему.

Стоимость ДСАГО. Тарифы ДСАГО

Как говорилось ранее, стоимость ДСАГО во всех компаниях разная, так как вид страхования является добровольным. Кроме этого, условия и тарифы ДСАГО в страховых, также могут различаться.

ДСАГО Ресо

Особенностью данной страховки является то, что здесь более точные расчеты стоимости ДСАГО. К примеру, если водителю меньше 22 лет или его стаж составляет меньше 2 лет, применяется повышающий коэффициент. Рассмотрим наглядный пример, водителю 24 года, его стаж составляет 1 год и он оформляет ДСАГО на 600 000 руб.

Не стоит забывать, что выплаты по ДСАГО производятся с учетом износа автомобиля, поэтому если хотите обезопасить себя, выбирайте страхование без учета износа. Компания Ресо одна из немногих, которая предлагает данную услугу.

ДСАГО Югория

Особенностью страхования ДСАГО в Югории является то, что полис можно дополнительно оформить как ОСАГО купленному в Югории, так и в другой компании.

Совет!

К сожалению не все автолюбителю хотят обезопасить себя, оформив дополнительный полис ДСАГО. На это есть три причины. Во-первых, большинство водителей не знает какие выплаты заложены в ОСАГО. Во-вторых, многие надеются на «авось» (…будем надеяться, что со мной этого не случится…).

В-третьих, самоуверенность, (…я 20 лет за рулем и ни одной аварии…), забывая при этом, что на дороге огромное количество «автоподставщиков». Ну и наконец, в-четвертых, все предыдущие пункты вместе взятые (самый распространенный вариант). И это при всем при том, что средняя стоимость полиса ДСАГО на один миллион, составляет всего 1 500 рублей.

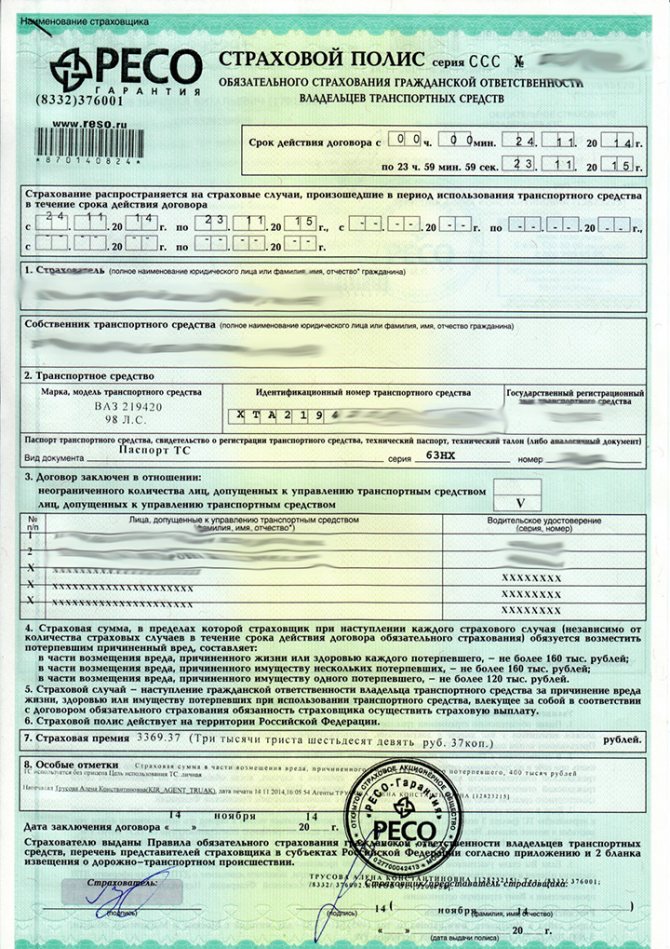

Полис ОСАГО РЕСО

Полис может быть нескольких видов:

- Полис с ограничением – при оформлении указывается ограниченное количество человек (не более пяти), которые могут управлять данным транспортным средством, рассчитывая стоимость по менее опытному водителю.

- Полис без ограничений – при выборе этого вида транспортным средством могут управлять не ограниченное количество водителей, но за данную опцию придется заплатить немного больше, нежели за полис с ограничениями.

Пример полиса ОСАГО РЕСО

Так же есть возможность оформить страховку на различное время действия – 3 месяца, полгода и на год. Срок менее года удобен для тем, кто пользуется средством передвижения в определенный сезон, например, мотоцикл страхуют на «теплые» сезоны.

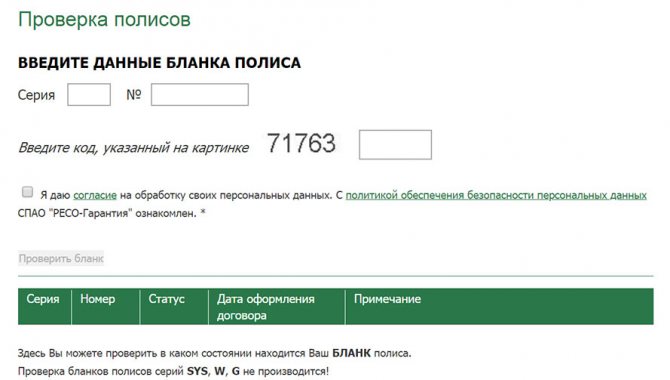

РЕСО проверка полиса ОСАГО

Проверить подлинность приобретенного полиса необходимо когда его приобрели по телефону. Когда курьер его привез, перед передачей денег проверьте полис на подлинность.

Существует такие мошенники которые могут вас уверить в том что все хорошо! Но верьте на слово. Проверьте.

Для проверки понадобиться знать серию и номер полиса!

РЕСО форма проверки полиса ОСАГО

Проверить полис ОСАГО

Для жителей Москвы и области доступна услуга для вызова агента. Он приедет и оформит полис при вас или же осуществит доставку уже оформленного полиса по телефону.

Обязательно ли страхование автогражданской ответственности (ОСАГО)?

Страхование гражданской ответственности владельцев автотранспортных средств — это страхование ответственности, которую несет владелец транспортного средства перед третьими лицами (физическими и юридическими) за вред, причиненный им при эксплуатации ТС.

Автомобиль — источник повышенной опасности, поэтому его владелец обязан возместить нанесенные потерпевшему убытки, за исключением случаев, когда причинение вреда явилось следствием действия обстоятельств непреодолимой силы или умысла потерпевшего.

Страхователь и потерпевший заинтересованы в наличии финансовых источников выплат для возмещения убытков. Поэтому цель данного вида страхования — предоставление финансовых гарантий возмещения убытков страхователя, возникших вследствие обязанности возместить вред, причиненный страхователем третьему лицу.

Договор страхования заключается в письменной форме и является двусторонним: его стороны — страхователь и страховщик. Страхователь — владелец автотранспортного средства или лицо, заинтересованное в компенсации убытков владельца автотранспортного средства (например, родственник). Страховщик должен обладать лицензией на осуществление данного вида деятельности. Потерпевший не является стороной договора страхования, но признается субъектом страхового правоотношения, так как является лицом, в пользу которого заключается договор страхования — выгодоприобретателем.

Объект страхования — имущественные интересы владельца автотранспортного средства, связанные с его обязанностью возместить вред, причиненный третьим лицам при эксплуатации автотранспортного средства. Виды ущерба (вреда), подлежащие страхованию, следующие:

- вред, причиненный жизни и здоровью физических лиц, достоинству личности;

- вред, причиненный имуществу физических и юридических лиц в результате его уничтожения или повреждения, а также причиненные этим убытки.

Договором ОСАГО (обязательного страхования гражданской ответственности владельца транспортного средства) оговариваются обязанности страхователя и страховщика, в том числе обязанности страхователя обеспечить участие страховщика в рассмотрении иска о возмещении вреда в суде, а также обязанности не выплачивать суммы возмещения вреда потерпевшему и не принимать на себя никаких обязательств по урегулированию таких требований без согласования со страховщиком.

Плюсы и минусы

Многие страховые организации, предлагают своим клиентам ряд дополнительных бонусов при заключении договора ДОСАГО.

Например, такие, как:

- Заключение со страховщиком договора страхования от несчастных случаев. Т.е. предполагается приобретение двух страховых продуктов. Кроме дополнительного полиса автогражданки, страхователь может также застраховать себя и пассажиров от непредвиденной ситуации при ДТП.

- Бесплатная эвакуация авто с места ДТП. Обычная стоимость этой услуги около 3000 руб., но при этом вызвать эвакуатор вы можете через пульт СК.

- Выезд на место ДТП автокомиссара. Следует внимательно ознакомиться с договором, так как во многих СК такая услуга не оказывается.

- Оказание услуг со стороны СК по сбору необходимой документации для осуществления выплат.

- Выплаты компенсации, при расчете которой износ авто не учитывается.

- Оказание услуг в случае поломки вашей машины на дороге. На место где сломалась машина либо выезжает автокомиссар, либо машину могут эвакуировать до станции, осуществляющей техобслуживание.

Очень часто агенты страховых компаний предлагают заключить дополнительный договор страхования при продлении полиса ОСАГО. При этом вам будут рассказывать о том, какие на сегодняшний день страшные показатели по аварийности на дорогах. На самом же деле никто точно не знает, а так ли уж необходим полис ДСАГО, как об этом рассказывают агенты СК (более детально о ДГО в ОСАГО можно узнать здесь).

Очень часто агенты страховых компаний предлагают заключить дополнительный договор страхования при продлении полиса ОСАГО. При этом вам будут рассказывать о том, какие на сегодняшний день страшные показатели по аварийности на дорогах. На самом же деле никто точно не знает, а так ли уж необходим полис ДСАГО, как об этом рассказывают агенты СК (более детально о ДГО в ОСАГО можно узнать здесь).

Многие автолюбители считают, что такая страховка поможет покрыть все затраты на дорогостоящий ремонт. Но правда ли это?

На самом деле страховые компании многие факты просто замалчивают. Конечно, такой договор страхование имеет свои плюсы, но так ли необходим этот договор как его преподносят агенты СК.

Достоинства такого полиса очевидны:

- Он не очень дорогой.

- Большое количество СК помимо договора предлагают и ряд скидок.

- Такой договор включает в себя множество рисков, которые будут считаться страховым случаем.

Внимание! если вы уверенно водите свое авто и имеет большой стаж вождения, вы тщательно следите за исправностью машины и вообще, пользуетесь ею несколько раз в году, то такой договор вам вряд ли нужен. Другое дело, если ваш стаж вождения невелик и вы нуждаетесь в дополнительной подстраховке, то тогда да, полис ДСАГО будет вам просто необходим

Другое дело, если ваш стаж вождения невелик и вы нуждаетесь в дополнительной подстраховке, то тогда да, полис ДСАГО будет вам просто необходим.

Один раз в год вы заплатите СК незначительную сумму за приобретение такого страхового продукта, зато весь год будете спокойно себя чувствовать за рулем.

Добровольное страхование автогражданской ответственности, или ДСАГО ДоСАГО в 2018 году

Страхование автомобилей в РФ разделено на несколько видов, и лишь один из них является обязательным – ОСАГО. Все остальные типы защиты носят добровольный характер. Их главная особенность – расширенные возможности по возмещению ущерба, то есть увеличенная сумма компенсации и большее количество покрываемых рисков. Одним из примеров добровольного страхования является ДоСАГО (ДСАГО).

Самым популярным способом добровольной защиты авто является КАСКО. Это комплексное страхование, направленное на покрытие не только ущерба при ДТП, но и от повреждений (например, падения на машину дерева, съезда в кювет и т.д.) угона, полной гибели транспортного средства. Страховая сумма по КАСКО обычно приравнивается к рыночной стоимости автомобиля. Особенностью такой защиты является ее высокая стоимость.

Другими примерами добровольного автострахования в 2018 году выступают:

- защита от несчастного случая в рамках полиса КАСКО, когда к покрываемым рискам добавляется также ущерб жизни и здоровью;

- “Зеленая карта”;

- ДСАГО.

Данный тип защиты только начинает набирать популярность в России, поэтому многие водители задаются вопросом: “ДоСАГО – что это такое, и как работает эта страховка?” По сути, это расширенная версия полиса ОСАГО. Добровольное страхование гражданской ответственности автовладельцев предполагает защиту ответственности собственника автомобиля перед третьими лицами, имуществу или здоровью которых был причинен ущерб. Компенсационную выплату по полису ДСАГО получают третьи лица.

Основная необходимость оформления страховки с расширением заключается в увеличении суммы страховой выплаты.

При расчете суммы возмещения страховщики занижают размер компенсации, учитывая износ транспортного средства. Нередко размер выплаты уменьшается на 20-25%. В других ситуациях причиненный ущерб превышает максимальную сумму компенсации по ОСАГО. Ведь лечение водителя и его пассажиров, а также ремонт автомобиля виновника ДТП в рамках обязательного страхования не оплачивается. В таких случаях и применяется ДоСАГО. С помощью этого полиса у собственника появляется возможность увеличить страховую выплату до суммы, которую он определит самостоятельно.

При оформлении ДСАГО важно учесть следующие особенности данной страховки:

- Заключить соглашение можно только при наличии действующего полиса ОСАГО.

- Срок действия ДоСАГО аналогичен периоду по ОСАГО.

- Автовладелец вправе самостоятельно выбрать страховую сумму. Она варьируется в пределах 300 тысяч-3 миллионов рублей.

- Страховщик может самостоятельно определять тарифы по ДоСАГО. При расчете страховой премии учитываются такие факторы, как возраст автомобилиста, его водительский стаж, класс страхования и мощность ТС.

- Перечисление компенсации по ДСАГО происходит только после осуществления выплаты по обязательной страховке.

- Если авария произошла по вине лица, не указанного в полисе, возмещение не выплачивается.

- В соглашении содержится франшиза, равная лимиту выплат по ОСАГО. Франшизой в автостраховании является часть страховой компенсации, от которой автомобилист добровольно отказывается при наступлении страхового события. Так как сначала происходит возмещение по ОСАГО, эта сумма по ДСАГО и становится франшизой.

- Начинающие водители.

- Жители крупных городов с оживленным транспортным потоком.

- Любители ездить по скоростным магистралям.

Страховка ДоСАГО предназначена для покрытия ущерба, нанесенного третьим лицам. Сюда относятся следующие риски:

- имущественный вред – автомобилю, дорожной инфраструктуре, строениям;

- ущерб жизни и здоровью третьим лицам при совершении ДТП – другим водителям, пешеходам, пассажирам.

Принцип работы расширенного полиса следующий:

- Происходит дорожно-транспортное происшествие по вине того, кто приобрел добровольную страховку.

- Установленного лимита по ОСАГО не хватает на покрытие убытков лиц, пострадавших в аварии.

- Убытки сверх лимита по обязательному полису выплачиваются в рамках ДоСАГО.

Чем отличаются эти виды страхования, удобнее всего представить в табличном формате.

Отличия обычного и расширенного ОСАГО

Несмотря на то, что оба полиса – это, по сути, все та же автогражданка, у них имеются отличия, о которых нужно знать перед оформлением. О первом мы уже сказали ранее: это обязательность оформления. Если простой полис автогражданки нужно приобрести в обязательном порядке (и выезжать без него на дорогу очень не рекомендуется), то расширение условий ОСАГО – услуга добровольная. Вы имеете право покупать полис, а можете и не покупать – а самое главное, страховщик не имеет права его вам навязать.

Второе отличие в размерах возмещения ущерба. Для стандартного полиса максимальный размер возмещения при ДТП установлен ст. 7 ФЗ №40: если в аварии пострадал только автомобиль, сумма выплат не должна превышать 400 тыс. рублей. В случаях, когда вред нанесен не только ТС, но и здоровью или жизни водителя и пассажиров, размер возмещения повышается до 500 тыс. рублей. Расширенное ОСАГО подразумевает, что размер возмещения зависит от заключенного между СК и страховщиком договора. Показатели также меняются от региона к региону в зависимости от предоставляемых тарифов и коэффициентов.

Различается и «наполнение» полисов. Так, в стандартный ОСАГО входит основной комплект услуг, включающий возмещение убытков пострадавшей стороне: ремонт автомобиля, восстановительные работы, услуги эвакуатора, а также выделение средств на лечение при травмах разной степени тяжести и/или похороны при смерти одного из пострадавших. С ДоСАГО вы получаете дополнительные услуги – бесплатная эвакуация с места ДТП через страховщика, прибытие аварийного комиссара, техническая помощь по устранению неисправностей на дороге, вызов заправщика и т.д.

В двух этих полисах по-разному учитывается износ

Так, для стандартной страховки износ принимается во внимание согласно ст. 12 ФЗ №40

В расширенном полисе расчёт возмещения выполняется без этого коэффициента.

Особенности ДоСАГО

О них необходимо знать во избежание ошибок как с вашей стороны, так и с манипуляций со стороны страховых компаний. Дело в том, что расширенный полис – это коммерческая услуга, которую законодательство практически не контролирует.

Прежде всего учтите такой параметр, как определение страховой суммы (возмещения). Ее размер выбирает страхователь, поэтому СК не имеет права навязывать вам какую-либо цифру в пределах установленных самой компанией рамок. Однако и здесь могут быть подводные камни, о которых страховщики говорят крайне редко.

Максимальная сумма возмещения может быть двух типов – агрегатная и неагрегатная. Неагрегатная страховая сумма – стандартный вариант возмещения по каждому страховому случаю, вне зависимости от их количества. Действует она на протяжении всего срока договора и используется в базовом ОСАГО по умолчанию. Агрегатная сумма зависит от количества страховых случаев и уплаченных по ним сумм. То есть, максимальная сумма возмещения, прописанная в вашем договоре, уменьшается с каждым ДТП на сумму осуществленной выплаты.

Еще один подвох – франшиза. Страховая франшиза – это часть суммы возмещения, которую выплачивает страхователь. Вторая ее часть выплачивается уже СК. Франшиза не применяется при обязательном страховании, но может быть мелким шрифтом указана в договоре ДоСАГО. Многие автовладельцы не знают об этом моменте, или же попросту не понимают его до конца. Оформление франшизы позволяет сэкономить на покупке самого полиса, но затем вы потратите еще больше на выплату второй части страховой суммы. Как правило, СФ покрывает затраты на небольшие повреждения, а взамен страхователь получает различные бонусы. Чаще всего применяется безусловная СФ, когда сумма выплаты уменьшается на сумму франшизы.

Цена расширенной страховки

Каждая страховая компания определяет базовый тариф самостоятельно. Расчет стоимости полиса ДСАГО осуществляется с использованием тех же коэффициентов, что и при ОСАГО.

Основным фактором, который влияет на стоимость оформления полиса, будет автомобиль: его тип, мощность двигателя, год выпуска авто.А также водительский стаж и возраст тех, кто управляет и может управлять автомобилем

Берется во внимание и количество водителей

Еще одним немаловажным фактором влияния на стоимость являются условия выплаты по страховке. Если компенсация будет происходить без учета износа – стоимость будет выше.

Чаще всего стоимость ДСАГО будет составлять от 0,2 до 0,3 % от общей страховой суммы.

И, естественно, чем выше ответственность страховой фирмы, тем выше будет стоимость расширенной страховки ОСАГО.

Помните, что рассрочка по оплате полиса ДСАГО невозможна.

За оформление ДСАГО необходимо уплатить 0,1-0,5% (чаще всего 0,3%) от максимального лимита по выплате.

ПОДРОБНЕЕ: Где получить пластиковый медицинский полис нового образца, необходимые документы для получения пластикового аналога полиса ОМС

К примеру, за полис с лимитом до 1 млн рублей придется доплатить от одной до пяти тысячи рублей. Некоторые СК самостоятельно определяют лимиты для страхователей – 500 тысяч, 1, 2 миллиона рублей и др. Но чаще всего они рассчитываются, исходя из следующих параметров:

- данные авто: марка, модель, год выпуска, объем двигателя;

- данные автовладельца – водительский стаж, наличие страховых случаев в прошлых периодах, пол и возраст;

- количество лиц, вписанных в страховку;

- стоимость обязательного полиса;

- регион регистрации.

Указанный перечень может быть расширен или сужен по усмотрению конкретной страховой фирмы. Заранее рассчитать стоимость ДоСАГО можно с помощью онлайн-калькулятора на сайте страховщика.

ДОСАГО представляет собой добровольный вариант страхования. В обиходе такая услуга имеет самые различные наименования — ДГО, ДАГО, ДСАГО и прочие. При этом суть остается неизменной. Стоит понимать, что такая страховка не является полноценной — это просто расширение обязательного полиса. Автовладелец вносит дополнительную сумму и при этом получает необходимый пакет услуг.

Одним из наиболее важных вопросов в страховании является стоимость услуги, ведь именно этот нюанс чаще всего определяет покупку. Цену обязательного страхования устанавливает лично страховая компания, ведь дополнительная опция имеет чисто коммерческий характер. Другое дело, что слишком задирать цены также бессмысленно, ведь услуга должна быть доступной для каждого автовладельца.

Среднее превышение размера оплаты составляет 0,1-0,5% от выбранного страхового лимита. Иногда для ДОСАГО устанавливается фиксированная стоимость, но в большей части случаев она высчитывается в индивидуальном порядке. В процессе расчета учитываются такие параметры, как объем мотора, марка авто, количество вписанных человек, возраст и пол водителя, регион регистрации, цена базового полиса и другие.

В завершение можно сделать вывод, насколько необходим расширенный вариант страховки автовладельцу или можно обойтись классической страховкой ОСАГО, без дополнительных условий. Если исходить с позиции стоимости, при отсутствии финансовых затруднений лучше не экономить деньги и все-таки оформить расширенную страховку.

Такая услуга особенно необходима новичкам за рулем, любителям быстрой езды, нарушителям ПДД и жителям крупных мегаполисов.

Если от тысячи рублей зависит благосостояние семьи, а опыта и уверенности в своих силах достаточно, можно отказаться от расширенной страховки и оформить обычный вариант ОСАГО. Если верить статистике, большая часть аварий отличается низким уровнем ущерба (до 40-50 тысяч рублей), поэтому базовой страховки будет достаточно.

С другой стороны, покупателями ДОСАГО чаще всего становятся опытные автовладельцы, которые осознают потенциальные риски и стараются перестраховаться.

Недостатки расширенного ОСАГО – существуют ли они?

Являясь расширением и составной частью стандартного страхового договора, ДОСАГО его улучшает, нивелируя самый главный недостаток – ограниченные лимиты выплат за вполне демократическую оплату. Поэтому номинально у ДС прямых недостатков нет.

есть один косвенный – это намного более низкая вероятность задействования суммы расширения в страховых выплатах.

Некоторые причисляют к недостаткам ДС коммерческую составляющую, из-за чего СК вольны диктовать страхователям свои правила. Но то же самое имеется для КАСКО, к примеру, или иных необязательных страховых услуг – там подобное воспринимается естественно и к недостаткам не причисляется.

Последние изменения в ОСАГО

Планируется, что тарифы и параметры для расчёта будут ориентироваться на характеристики каждого отдельного водителя, а не на усреднённые показатели. В процессе реформирования будут отменены устаревшие коэффициенты, расширены доступные сроки страхования, у страховых компаний появится возможность введения собственных критериев оценки страхователей.

Новые значения базовых тарифов ОСАГО

С 9 января действуют новые базовые тарифы для расчёта итоговой стоимости полиса (Указание Банка России от 4 декабря 2018 года N5000-У). Базовый тариф — один из параметров, на основе которого высчитывается цена страховки.

Суть изменений — в расширении тарифного коридора в обе стороны: на 20% вверх и вниз. Минимальные тарифы стали ещё ниже, а максимальные — увеличились (Приложение 1 «Указания» N5000-У). Теперь для физических лиц водителей легковых автомобилей диапазон составляет 2746–4942 рублей вместо действовавшего ранее коридора в 3432–4118 рублей.

Например, в тех регионах страны, где убытки и частота страховых случаев ниже средних по России, стоимость страховки снизится. В других же областях, где ситуация хуже среднестатистической, стоимость полисов поднимется.

Тарифные изменения затронули и другие виды транспортных средств:

- для мотоциклов и мотороллеров тарифы снизились на 10,9% — до 694–1047 рублей;

- для легковых автомобилей юридических лиц — они уменьшились на 5,7%, и ставка теперь составляет 2058–2911 рублей вместо ранее действовавшего диапазона в 2573–3087 рублей;

- для такси тарифный коридор расширился в обе стороны и составляет 4110–7399 рублей вместо прежних 5138–6166 рублей.

Новые значения коэффициента возраст-стаж

Новые правила кардинально изменили механизм влияния возраста и стажа водителя на стоимость полиса. Ранее повышенную цену платили лишь лица младше 22 лет, а также начинающие автолюбители, стаж вождения которых был менее 3 лет. Для остальных категорий применялись одинаковые ценовые условия. Снизить стоимость полиса благодаря возрасту или стажу не было возможности.

Скидки за возраст начинаются с 30 лет:

- водитель в возрасте 30 лет со стажем управления более девяти лет получит скидку в 4%;

- в 35 лет с 6 годами опыта — 1%;

- старше 59 лет со стажем от 3 лет — 7%.

Стаж вождения начисляется со дня выдачи водительских прав и не зависит от наличия реального опыта (п. 11 Приложения 5 «Указания» N5000-У).

Изменения в расчёте КБМ

Со 2 апреля 2019 году изменён механизм начисления КБМ (коэффициент бонус-малус). Это показатель, который напрямую зависит от степени аварийности езды. Если водитель водит автомобиль аккуратно, коэффициент будет минимальным и снизит итоговую стоимость полиса ОСАГО. При наличии аварий КБМ увеличивается, что приводит к удорожанию страховки.

Новые правила изменили сразу 3 принципа расчёта КБМ:

- Количество коэффициентов на одного водителя. Ранее у одного водителя могло быть несколько КБМ. Например, по полису на собственную машину, где он выступал страхователем, а также по другим страховкам, в которые он был вписан как дополнительный водитель (на автомобили родственников). На каждый такой полис КБМ имел свои значения. Они не были унифицированы и никак не влияли друг на друга. Теперь все показатели унифицированы и объединены в единый коэффициент. Причём используется наименьший из всех имеющихся показателей (п. 2 Приложения 6 Указания» N5000-У).

- Сроки начисления. Раньше КБМ пересматривался раз в год — при оформлении договора страхования. Теперь введена единая дата расчёта — 1 апреля (п. 6 Приложения 4 «Указания» N 5000-У). Все аварии (при их наличии) будут учтены за год до этой даты независимо от того, когда был куплен полис ОСАГО. Новый коэффициент также действует один календарный год (с 1 апреля по 31 марта следующего года). При этом КБМ в тех страховках ОСАГО, которые были куплены до 1 апреля 2019, перерасчитан не будет (п. 3 Приложения 6 «Указания» N5000-У).

- Правила обнуления. Ранее коэффициент рассчитывался на основе данных из предыдущего страхового периода. Если водитель не водил машину более года и не заключал нового договора ОСАГО, то КБМ автоматически обнулялся. По новым правилам коэффициент будет сохраняться вне зависимости от сроков перерыва в вождении (Приложение 4 «Указания» N5000-У).

Увеличение коэффициента для полисов ОСАГО без ограничений

Существует два типа полисов ОСАГО:

- С ограниченным числом лиц, допущенных к управлению машиной.

- Без ограничений.

Если используется ограниченная страховка, то стоимость рассчитывается с учётом личных параметров каждого вписанного водителя (стаж, возраст и пр.).

ДСАГО — что это такое

Страховка ДСАГО – это добровольное страхование гражданской ответственности. Представляет собой дополнительный полис к ОСАГО, который можно получить при желании. Так как в России к обязательным видам автострахования относится только ОСАГО, а все остальные сугубо добровольные, то и ДСАГО относится к добровольным. Если автовладелец желает получить дополнительную страховку для случаев, не предусмотренных основным полисом ОСАГО, то он может получить и такой, дополнительный. По сути, это просто расширенная версия ОСАГО.

ДСАГО становится всё популярнее, так как обычный полис ОСАГО довольно ограничен по своим возможностям и зачастую компенсации по нему совершенно не хватает для покрытия ущерба. Например, он не предусматривает расходов на лечение пострадавшего в ДТП водителя или на ремонт пострадавшего автомобиля. А вот ДСАГО в таких случаях очень помогает, тем более, сумму выплаты может установить сам застрахованный.

Полис ДСАГО дополняет полис ОСАГО и сроки их действия одинаков.

Страховка ДСАГО используется, когда компенсации по ОСАГО недостаточно, где максимальная сумма составляет всего 400 тыс. рублей.

Максимальный размер выплаты по ДСАГО зависит от включенных в страховку пунктов, которые выбирает сам автовладелец. Чем дороже полис, тем больше возможная компенсация – она может достигать 30 миллионов рублей.