Нормы амортизации: формула расчета с пояснениями. норма амортизации основных средств

Содержание:

- Объекты основных средств, стоимость которых не погашается (амортизация не начисляется)

- Учет начисленной амортизации

- Порядок начисления амортизации

- Определение амортизационной группы автомобиля – к какой относятся легковые, грузовые машины, транспорт?

- Применение коэффициента износа ОС в финансовом анализе

- Срок полезного использования

- Как уменьшить износ

- От чего зависит?

- Важные аспекты

- Физический и нравственный износ

- Заключение

Объекты основных средств, стоимость которых не погашается (амортизация не начисляется)

Согласно Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (см. п. 17) стоимость всех объектов основных средств погашается посредством начисления амортизации, за исключением случаев, специально установленных данным Положением. Иными словами, перечень неамортизируемых основных средств является закрытым (не подлежащим расширению), поэтому мы считаем полезным привести его целиком.

Перечень неамортизируемых основных средств условно можно разделить на три группы.

1. Основные средства, не являющиеся активами организации (не приносящие организации экономических выгод от их использования):

· принадлежащие некоммерческим организациям (ПБУ 6/01, п. 17);

· относящиеся к мобилизационным мощностям (мобрезерву) (Методические указания по бухгалтерскому учету основных средств, п. 48);

относящиеся к объектам жилого фонда — жилые дома, общежития, квартиры и др. (ПБУ 6/01, п. 17).

Это условие совершенно понятно, если обратиться к приведенному выше примеру. Действительно, несмотря на то, что эти объекты изнашиваются, они не приносят организации дохода — тех денежных средств, которые впоследствии можно было бы направить на приобретение новых объектов. Именно поэтому нет никакого смысла накапливать в учете их амортизацию — она ни при каких условиях не может быть источником финансирования чего-либо.

2. Основные средства, эксплуатация которых временно приостановлена по причине перевода в режим (ПБУ 6/01, пункт п.23):

- консервации (срок консервации не может быть меньше 3 месяцев);

- восстановления — достройки, ремонта, модернизации, реконструкции (если продолжительность превышает 12 месяцев).

Почему не начисляется амортизация этих объектов, мы уже рассмотрели выше.

3. Объекты основных средств, потребительские свойства которых с течением времени не изменяются (ПБУ 6/01, пункт 17):

· земельные участки;

объекты природопользования.

Вспомним, что амортизация — не просто источник приобретения объектов основных средств, а источник приобретения новых объектов взамен износившихся. Поэтому если какие-либо объекты не требуют замены, то нет смысла накапливать средства на их обновление. Именно поэтому данная группа объектов не амортизируется.

4. Специфические объекты основных средств по специальному перечню (ПБУ 6/01, п. 17; Методические указания по бухгалтерскому учету основных средств, п. 48):

· объекты внешнего благоустройства и другие аналогичные объекты лесного хозяйства, дорожного хозяйства, специализированные сооружениям судоходной обстановки и т.п.;

· продуктивный скот, буйволы, волы и олени, многолетние насаждения, не достигшие эксплуатационного возраста;

· объекты, относящиеся к фильмофонду, сценическо-постановочным средствам, экспонатам животного мира в зоопарках и других аналогичных учреждениях.

По объектам первой и четвертой групп (кроме мобрезерва и объектам, относящимся к фильмофонду, сценическо-постановочным средствам, экспонатам животного мира в зоопарках и других аналогичных учреждениях) в конце отчетного года производится начисление износа по установленным нормам. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

Учет начисленной амортизации

Для обобщения информации о начисленной амортизации используется пассивный счет 02 «Амортизация основных средств». По кредиту счета 02 в корреспонденции со счетами учета затрат на производство (расходов на продажу) отражается сумма начисленных амортизационных отчислений. При этом в учете делается следующая проводка:

Дебет 20 (23, 25, 44) – Кредит 02– отражено начисление амортизации по основным средствам, которые используются в производстве продукции, при выполнении работ и оказании услуг.

Если организация (не строительная) осуществляет капитальные вложения (строительство, модернизацию, реконструкцию) с использованием основных средств, то в учете она сделает такую запись:

Дебет 08.3 – Кредит 02 – отражено начисление амортизации по основным средствам, которые задействованы в капитальных работах.

Если основное средство применяется в обслуживающих производствах и хозяйствах, то начисленная амортизация отражается так:

Дебет 29 – Кредит 02 – отражено начисление амортизации по основным средствам, занятым в обслуживающих производствах и хозяйствах.

Начисленная амортизация по основным средствам, которые используются для нужд управления (т.е. не связаны с основным производственным процессом), относится на счет 26:

Дебет 26 – Кредит 02 – отражено начисление амортизации по основным средствам, которые используются для управленческих целей.

Аналитический учет по счету 02 ведется по инвентарным объектам.

Пример 5.

Организация ООО «Топливные системы» в декабре приобрела для работника IT-отдела компьютер. Его первоначальная стоимость составила 53 100 руб., в т. ч. НДС (18%) – 8 100 руб. В этом же месяце объект был введен в эксплуатацию в качестве основного средства. На основании учетной политики Общества для целей бухгалтерского учета срок полезного использования компьютера был установлен в соответствии с Классификацией основных средств продолжительностью 2,5 года (2-я амортизационная группа); способ начисления амортизации линейный.

Решение.

Поступление компьютера бухгалтер ООО «Топливные системы» отразит следующими проводками.

| № п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| Декабрь | ||||

| 1 | Отражена стоимость приобретенного компьютера (без НДС) | 08-4 | 60 | 45 000 |

| 2 | Учтена сумма «входного» НДС по поступившему объекту | 19 | 60 | 8 100 |

| 3 | Объект принят к бухгалтерскому учету в качестве основного средства по первоначальной стоимости и введен в эксплуатацию | 01 | 08-4 | 45 000 |

| 4 | Предъявлена к вычету сумма «входного» НДС по поступившему объекту | 68 | 19 | 8 100 |

В бухгалтерском учете организация начнет амортизировать объект с января (п. 21 ПБУ 6/01). Расчет амортизационных отчислений по компьютеру:

- На = 100% : Спи = 100% : 2,5 г. = 40%,

- Агод = Пс х На = 45 000 руб. х 40% = 18 000 руб.,

- Амес = Агод : 12 мес. = 18 000 руб. : 12 мес. = 1 500 руб.

| № п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| Январь | ||||

| 1 | Отражено начисление амортизации по компьютеру за январь | 26 | 02 | 1 500 |

| Февраль | ||||

| 1 | Отражено начисление амортизации по компьютеру за февраль | 26 | 02 | 1 500 |

| Март | ||||

| … | … | … | … | … |

Конец примера

→

Порядок начисления амортизации

При равномерном начислении амортизации руководствуются общими правилами произведения амортизационным отчислений, а именно:

-

начислять амортизацию следует с 1 числа месяца, следующего после месяца ввода имущества в эксплуатацию;

-

производить амортизационные отчисления необходимо ежемесячно и учитывать эти расходы в том периоде, в котором они произведены;

-

основаниями для приостановления отчислений амортизации считаются консервация объекта на срок от 3 месяцев или его длительный ремонт (более одного года). При этом амортизационные отчисления начинаются вновь сразу после возврата этого имущества в эксплуатацию;

-

амортизационные отчисления прекращаются с 1 числа месяца, следующего за месяцем списания имущества с баланса.

Определение амортизационной группы автомобиля – к какой относятся легковые, грузовые машины, транспорт?

Транспортные средства, приобретаемые организацией, можно отнести к амортизируемому имуществу.

В связи с этим у владельцев автомобилей появляется необходимость на стадии принятия ТС к учету определять для них амортизационную группу по Классификатору основных средств.

К какой относится движимое имущество?

Транспорт является основным средством с точки зрения бухгалтерского и налогового учета, так как:

- предназначен для длительной эксплуатации;

- конечная цель применения автомобиля – получение экономической выгоды;

- используется в производственных или управленческих нуждах;

- как правило, всегда стоимость превышает лимит для бухгалтерских и налоговых целей (до 40000 и от 100000 соответственно).

В налоговом учете для такого объекта обязательно нужно установить амортизационную группу, в соответствии с которой будет определен срок полезного использования для начисления амортизации.

В бухгалтерском учете срок службы можно установить без привязки к амортизационной группе на основе планируемого периода эксплуатации и условий использования автомобиля.

При желании в бухучете можно установить срок использования, равный определенному в налоговом учете по Классификации основных средств. Законодательство это не запрещает.

Кроме того, одинаковое время службы позволит минимизировать возможные расхождения в учетной деятельности.

Для каждой определен срок полезного использования в виде диапазона лет, в пределах которых можно выбирать любую длительность эксплуатации для расчета амортизации.

О расчете амортизации для автомобилей читайте здесь.

Транспортные средства в зависимости от их вида и целей применения можно отнести к группе со второй по пятую включительно.

Таблица

| Амортизационная группа | Срок службы, лет | Вид автотранспортного средства |

| 2 | 2-3 | |

| 3 | 3-5 |

|

| 4 | 5-7 |

|

| 5 | 7-9 |

|

Легковое авто

Если легковая машина предназначена для инвалидов (ОКОФ 310.29.10.24), то тогда для нее нужно устанавливать 4 группу со сроком от 5 до 7 лет.

Легковые авто с объемом двигателя от 3.5 л большого и высшего класса (ОКОФ 310.29.10.24) относятся к 5 амортизационной группе, начислять амортизацию по ним можно от 7 до 9 лет.

Грузовой транспорт

Грузовики небольших размеров с максимальной допустимой массой 3,5 тонны и меньше относятся к 3 амортизационной группе со сроком от 3 до 5 лет.

Сюда относятся грузовые автомобили как с дизельным, так и бензиновым двигателем (ОКОФ 310.29.10.41.111 и 310.29.10.42.111 соответственно).

Бортовые машины, самосвалы, фургоны, а также тягачи для полуприцепов (ОКОФ 310.29.10.4) включаются в 4 группу, для них возможен период службы от 5 до 7 лет.

Автобус

В третью группу для начисления амортизации можно отнести также небольшие автобусы, длина которых не превышает 7,5 метров. Для городских малых автобусов установлен ОКОФ 310.29.10.30.111, для прочих — 310.29.10.30.119.

Автобусы средней длины до 12 м и особо большие до 24 м включительно относят к 4 амортизационной группе и устанавливают для них время эксплуатации от 5 до 7 лет.

В эту же группу попадают как городские автобусы, так и те, что передвигаются между городами – дальнего следования.

Троллейбусы также включены в 4 группу.

Автобусные поезда длиной свыше 16.5 м до 24 м включаются в 5 амортизационную группу, использовать их можно от 7 до 9 лет включительно.

Выводы

Автотранспортное движимое имущество – легковые и грузовые машины, автобусы, спецтранспорт можно включить в состав основных средств, что влечет за собой обязательное установления для них амортизационной группы в налоговом учете.

В соответствии с определенной группой выбирается необходимый срок эксплуатации, в течение которого будет начисляться амортизация.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или

+7 (499) 938-43-28ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Применение коэффициента износа ОС в финансовом анализе

ОС играют немаловажную роль в жизни предприятия. Финансисты используют различные методики для комплексного анализа ОС и динамики их движения.

О методах анализа бухгалтерского баланса узнаете из материала «Методика анализа бухгалтерского баланса предприятия».

КАОС относится к показателям состояния ОС. Чаще всего его рассматривают наряду с коэффициентом годности ОС (КГОС), который характеризует техническое состояние ОС и выражается отношением остаточной стоимости ОС к первичной. Чем КГОС выше, тем лучше техсостояние ОС.

Рассчитывается он по формуле

КГОС = Со / Сп,

где:

Со — остаточная (конечная) стоимость ОС;

Сп — стоимость первоначальная.

Данный показатель так же, как и КАОС, зависит от применяемого метода амортизации и является условным. В связи с этим целесообразнее сверить значения данных показателей с данными конкурентов или со средним значением в отрасли.

Более подробно о КГОС можно узнать в статье «Формула расчета коэффициента годности основных средств».

Кроме вышеперечисленных индикаторов, не стоит забывать о моральных и физических показателях состояния ОС.

Моральный износ — обесценение ОС в связи с техническим и технологическим прогрессом.

Физический износ — материальный износ под воздействием климатических условий или в процессе труда. Данный износ подлежит бухгалтерскому учету и может определяться 2 способами:

- по сроку полезного (предполагаемого) использования (амортизация);

- при техническом обследовании объекта ОС.

Анализ необходимо проводить в динамике. По итогам делается вывод о степени годности и износа ОС.

Срок полезного использования

Основные средства амортизируются на протяжении срока полезного использования (СПИ). Организация определяет его самостоятельно при принятии объекта к бухгалтерскому учету исходя из следующих критериев (п.20 ПБУ 6/01, абз. 2 п.59 Методических указаний № 91н):

- ожидаемого срока использования (зависит от производительности, мощности объекта);

- ожидаемого физического износа (зависит от режима использования (количества смен), влияния естественных условий и агрессивной среды, системы ремонтных работ и т.д.);

- других ограничений использования (нормативно-правовых, договорных и др.).

Указанный выше порядок определения срока полезного использования применяется и к (абз.2 п.59 Методических указаний № 91н).

Справка. Возможность самостоятельно устанавливать срок полезного использования организации получили после вступления в силу с 01.01.1998 г. ПБУ 6/97. До этого момента стоимость основных средств погашалась в течение нормативного (в отношении машин, оборудования и транспортных средств) или фактического срока службы (в отношении остальных фондов).

Однако большинство организаций, чтобы определить СПИ в бухгалтерском учете, используют налоговую Классификацию основных средств, включаемых в амортизационные группы (далее – Классификация ОС) . Такая возможность предусмотрена п.1 Постановления Правительства РФ от 01.01.2002 № 1. Делается это с целью сблизить данные бухгалтерского и налогового учета.

Выбор конкретного порядка определения срока полезного использования должен быть зафиксирован в учетной политике организации для целей бухгалтерского учета (п.7 ПБУ 1/2008).

После того, как СПИ основного средства установлен, пересмотру он не подлежит, за исключением случаев, когда в результате проведения восстановительных работ улучшаются (повышаются) первоначально принятые нормативные показатели функционирования объекта. К таким случаям относятся (абз.6 п.20 ПБУ 6/01, абз.1 п.60 Методических указаний № 91н):

- реконструкция;

- модернизация;

- достройка;

- дооборудование.

Заметьте! В соответствии с п.20 ПБУ 6/01 организация должна пересмотреть срок полезного использования модернизированного (реконструированного) объекта, но изменить его или нет остается ее решением. В этом заключается право организации.

Согласно п.21 ПБУ 6/01 организация начинает амортизировать основное средство с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету. Данное правило применяется и к объектам недвижимости, права собственности на которые подлежат обязательной государственной регистрации. Как следует из п.52 Методических указаний № 91н, если первоначальная стоимость недвижимого имущества сформирована, его необходимо принять к бухгалтерскому учету в качестве основного средства. При этом организации не надо дожидаться момента подачи необходимых документов в регистрирующий орган для узаконивания своих прав на объект.

Начисление амортизации по основному средству не приостанавливается на протяжении всего срока полезного использования. Но из этого правила есть два исключения (п.23 ПБУ 6/01):

— перевод объекта на консервацию на срок более 3-х месяцев по решению руководителя;

— восстановление (реконструкция, модернизация) объекта продолжительностью свыше 12 месяцев.

Во всех остальных случаях (ремонт, сезонный характер работы) амортизация по основному средству должна начислять регулярно независимо от факта его использования в деятельности организации.

Организация прекращает амортизировать основное средство с 1-го числа месяца, следующего за месяцем полного погашения его стоимости или списания объекта с бухгалтерского учета (п. 22 ПБУ 6/01).

Как уменьшить износ

Говоря о физическом износе отдельных узлов, механизмов и деталей авто, подразумевают трение. Это основная причина, по которой происходит изнашивание изделий, что неизбежно приводит к необходимости его замены.

Самый распространенный способ борьбы с таким явлением, как трение, является применение присадок, специальных составов, масла и прочих веществ. Нередко такие материалы называют кондиционером металла. В некоторых случаях замена масла дает ожидаемый эффект – владелец машины реже тратится на приобретение запчастей. Опытные водители обычно стараются приобретать проверенные временем товары, в составе которых нет твердых частиц или соединений.

На первом месте среди ведущих узлов находится кузов. Он не только обеспечивает защиту внутренних механизмов, водителя и пассажиров от атмосферных осадков, но и является основой для крепления и сборки всего автомобиля. Уменьшить износ кузова можно за счет перманентного наблюдения за поверхностью лакокрасочного покрытия. При обнаружении дефектов следует сразу же принять меры к устранению (грунтование и покраска).

Для определения неустранимого износа используют величину стоимости, на которую уменьшается цена объекта по причинно-следственной связи с его техническими характеристиками. При изучении качества фондов может обнаруживаться как излишек, так и недостаток полезных свойств. Определение амортизации в этом случае основывается на подсчете капитализируемых потерь.

Наверх

Напишите свой вопрос в форму ниже

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

Формула:

Годовая Н. = 1 / СПИ в годах * 100%.

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Формула для расчета:

Годовая Н. = 1 * Ку / СПИ с годах * 100%.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Формула:

Ежемесячная Н. = 1 / СПИ в месяцах * 100%

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Формула:

Ежемесячная Н. = 1 * Ку / СПИ в месяцах * 100%

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

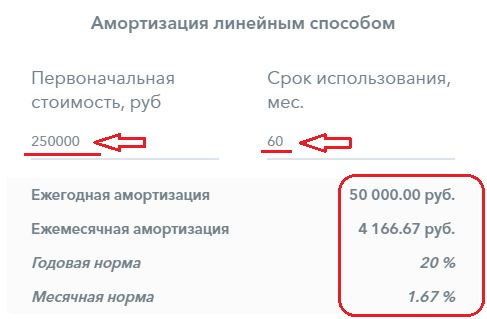

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Важные аспекты

Наличие автомобильного транспорта на балансе предприятия добавляет хлопот бухгалтеру. Нужно своевременно учесть все эксплуатационные расходы, а также начислить амортизацию.

Первый вопрос, возникающий у бухгалтеров, это момент начала амортизации. Приобретенное авто должно быть зарегистрировано в ГИБДД. Амортизировать машину следует с момента приобретения или с даты регистрации?

Когда же начинать амортизировать автомобиль? В законодательстве отсутствуют положения, связывающие амортизацию и дату регистрации.

Вследствие этого многие компании считают, что амортизировать авто можно только после регистрации в ГИБДД. Но на деле все не совсем так. Регистрация в ГИБДД это постановка авто на учет.

Тогда как регистрация прав означает право обладания имуществом. Купив авто, организация становится его владельцем. Для введения в эксплуатацию транспорт должен находиться в пригодном к использованию состоянии.

Таким образом, начало амортизации автомобиля не зависит от регистрации в ГИБДД. Хотя таковая и необходима для допуска к участию в дорожном движении.

Основные понятия

Амортизация автомобиля предполагает постепенное списание его стоимости по причине физического изнашивания. Проще говоря, организация покупает авто, но стоимость его списывает не разом, а постепенно на протяжении нескольких лет.

Амортизационные начисления включаются в производственные издержки. Их вычитают из стоимости объекта. Амортизация это денежный эквивалент износа.

Необходимость начислять амортизацию на автомобиль возникает когда:

| Организация приобретает | Авто в собственность |

| Предприятие нанимает сотрудника с машиной | Какая используется для производственных целей |

Таким образом затраты на содержание автотранспорта не становятся для предприятия невосполнимыми убытками. Расчет амортизации для автомобиля не так сложен, как может показаться.

Достаточно своевременно учитывать расходы на обслуживание авто в продолжение года. Получившаяся общая сумма делится на километраж. В итоге определяется стоимость одного километра пути.

Зная, сколько километров транспорт прошел за определенный отрезок времени, можно посчитать общую сумму по амортизации. При таком подходе необходимо, чтобы водитель отмечал все расходы. Иногда учетом затрат занимается бухгалтерский отдел.

Последняя зависима от возраста машины и ее естественного износа. Балансовая стоимость разделяется по количеству месяцев срока полезного действия и таким образом определяется средний показатель амортизации за месяц.

Способы исчисления амортизации могут быть различны. Среди основных следует отметить:

- линейный;

- способ уменьшаемого остатка;

- списание средств пропорционально объемам выполненных работ;

- ускоренный метод.

В процессе расчета амортизации учитываются разнообразные факторы. Например, нормы износа или коэффициент ускорения.

Данные параметры постоянно меняются. Найти показатели или формулы для вычисления оных можно в различной бухгалтерской литературе или специальных периодических изданиях.

Зачем она нужна

Довольно распространенна ситуация, когда сотрудник использует личный автомобиль для исполнения служебных обязанностей. При этом от работодателя требуется не только оплата топлива, но износа машины.

Для этого рассчитывается амортизация одного километра пробега. Исходя из рассчитанных показателей, работодатель оплачивает использование авто.

Ну и самая главная причина начисления амортизации это списывание стоимости основного средства, принадлежащего предприятию. Покупая автомобиль, организация затрачивает некоторую сумму.

Чтобы предотвратить таковые, первоначальная стоимость постепенно уменьшается, а разница списывается в издержки производства.

Нормативная база

В п.49 Методических указаний говориться о необходимости амортизационного начисления для погашения стоимости основных средств, какими организация владеет по праву собственности, хозяйственного ведения, оперативного управления.

Таковой определен для всякой амортизационной группы. Отнесение ОС к амортизационным группам определяется ст.258 НК РФ. Точный срок полезного действия транспорта устанавливается специальной инвентаризационной комиссией.

В бухучете субъект вправе самостоятельно устанавливать период полезного действия, что оговорено в п.20 ПБУ 6/01. Но по обыкновению периоды в налоговом и бухгалтерском учете совпадают.

Отдельно надо коснуться стоимости авто. До 2009 года по отношению к дорогостоящим автомобилям применялся коэффициент амортизации автомобиля – коэффициент ускоренной амортизации, равный 0,5. В настоящее время данная норма не применяется.

Физический и нравственный износ

Износ основных средств бывает 2-х видов: физический и нравственный. Физический износ подразумевает надобность срочного либо капитального ремонта основного средства либо его отдельных частей либо деталей.Нравственный износ показывает степень устаревания основного средства с возникновением на рынке технически больше идеальных и модернизированных средств труда. Нравственный износ основных фондов зависит от технологического и информационного прогресса социума. Физическому износу огромнее подвержены машины, оборудование, производственные станки, моральному – компьютеры, ноутбуки.

Заключение

АО в общей структуре финансовых ресурсов предприятия относят к группе собственных внутренних источников, куда включена и та доля прибыли, которая остается у предприятия и применяется им для нужд производства. Такое распределение финансов повлияет на результат всей работы компании.

Амортизация применяется не только внутри бухгалтерского учёта, но и в налоговом. Государство устанавливает лимиты на АО, позволяющие уменьшить сумму базы налога на прибыль.

Предприятие может выбрать метод амортизационных отчислений от ОС, если иное не предусмотрено законодательством. Однородным группам (автобазам), необходимо производить АО на основе одного метода.