Что такое амортизационные отчисления, способы их расчета

Содержание:

- Амортизируемая стоимость

- Вам может быть интересно

- Методы расчета амортизации

- Как она связана с затратами

- Достоинства и недостатки линейного метода

- Какое имущество не подлежит амортизации

- Что такое амортизация?

- Объекты основных средств, стоимость которых не погашается (амортизация не начисляется)

- Способ отчисления цены, по сумме чисел лет срока полезного применения

- Амортизация НМА

- Как начислить амортизацию

- Небольшой пример для понимания сути процесса

- Как начисляется амортизация в бухучете

- Вычисление по уменьшаемому остатку

- Как осуществляется ускоренная амортизация

- Чем регулируется амортизация оборудования

Амортизируемая стоимость

Амортизируемая стоимость — 1 500 000 руб. Норма амортизации утвержденная — 8 % в год.

Амортизируемая стоимость ( depreciable amount) — фактическая стоимость объекта основных средств или другая его оценка, отраженная в финансовой отчетности вместо фактической стоимости, за вычетом ликвидационной стоимости. Если величина ликвидационной стоимости незначительна, то при расчете амортизационной стоимости ею можно пренебречь. В свою очередь, ликвидационная стоимость ( residual value) определяется как чистая сумма, которую компания рассчитывает получить за объект основных средств в конце предполагаемого периода использования его компанией за вычетом ожидаемых затрат по ликвидации объекта.

Амортизируемая стоимость — фактическая стоимость приобретения объекта или иная стоимость, принятая в качестве балансовой за вычетом ликвидационной стоимости, уменьшенной на сумму ожидаемых расходов на выбытие объекта.

Амортизируемая стоимость — 1500 тыс. руб. Норма амортизации утвержденная — 8 % в год. Нормальный срок амортизации — 12 5 года.

Амортизируемая стоимость — это себестоимость актива или другая сумма, отраженная в финансовой отчетности вместо себестоимости, за вычетом ликвидационной стоимости.

Оставшаяся амортизируемая стоимость подсчитывается так, дол.

Амортизируемая стоимость объектов основных средств определяется по балансовой стоимости, уменьшенной на остаточную ( ликвидационную) стоимость. Ликвидационная стоимость объекта, если она существенна, определяется на дату приобретения и начала эксплуатации и впоследствии не уточняется при изменении цен на данный объект. Но если организация применяет альтернативный метод оценки основных средств при котором объекты переоцениваются по справедливой стоимости за вычетом накопленной амортизации, новая оценка ликвидационной стоимости устанавливается после каждой переоценки объекта.

Под амортизируемой стоимостью объекта понимается его первоначальная ( восстановительная) стоимость. Если объект основных средств приобретен с частичной оплатой за счет бюджетных, то амортизируемой стоимостью для предприятия является самостоятельно оплаченная часть. По объектам, принятым на учет до 01.01.98 г., сохраняется ранее установленный порядок начисления амортизации.

Как определяется ликвидационная и амортизируемая стоимость.

Согласно этому методу амортизируемая стоимость объекта равномерно списывается ( распределяется) в течение срока его службы. Метод основан на том предположении, что амортизация зависит только от длительности срока службы. Сумма амортизационных отчислений для каждого периода рассчитывается путем деления амортизируемой стоимости ( первоначальная стоимость объекта минус его ликвидационная стоимость) на число отчетных периодов эксплуатации объекта. Норма амортизации является постоянной.

При данном методе амортизируемую стоимость объекта равномерно списывают на счета издержек производства ( обращения) в течение срока его службы.

Лилейный, согласно которому амортизируемая стоимость объекта равномерно списывается ( распределяется) в течение срока его службы. Предполагается, что амортизация зависит только от длительности срока службы. Сумма амортизационных отчислений для каждого периода рассчитывается путем деления первоначальной стоимости на число отдельных периодов эксплуатации объекта.

Согласно методу равномерного начисления износа амортизируемая стоимость основных средств равномерно списывается в течение срока службы. Метод основан на том предположении, что износ зависит только от длительности срока службы.

|

Взаимосвязь различных оценок амортизируемых активов. |

Накопленная амортизация показывает, какая часть амортизируемой стоимости распределена за прошедшие периоды; ее величина систематически увеличивается. Соответственно балансовая стоимость отражает убывающую, подлежащую распределению в будущем до конца ожидаемого срока использования объекта в данной организации стоимость, включая расчетную ликвидационную.

Вам может быть интересно

Ликвидационный баланс

Существует несколько видов бухгалтерского баланса. Его классифицируют в зависимости от цели и порядка составления, содержания и т.д. Один из типов — ликвидационный баланс. Он создается, когда организация прекращает свое действие, и служит характеристикой финансового положения юрлица. Далеко не каждая компания имеет юриста в штате. Зачастую заниматься составлением ликвидационного баланса приходится…

Незаконное предпринимательство

Не всегда оказание услуг по-дружески за определенную плату, а также ведение бизнеса сулит только доход и прибыль. Согласно законодательству РФ, за ведение незаконной предпринимательской деятельности предусмотрены штрафные санкции и уголовное наказание, вплоть до лишения свободы. Нарушение ФЗ РФ может быть по незнанию правовых моментов, а также умышленно, с целью обогащения. В зависимости от формы нарушений,…

Юридический адрес — как и где его можно оформить?

Обладание юридическим адресом — необходимое требование к каждому бизнес-субъекту независимо от формы собственности. Интересно, что это понятие законодательством нашего государства не закреплено, однако прочно вошло в деловой обиход и широко используется. Особенности оформления юридического адреса. Можно ли сделать его бесплатно? Узнайте все необходимые для регистрации сведения на портале Правовед.RU….

Как закрыть ИП самому в 2021?

Прекращение предпринимательской деятельности можно провести самостоятельно либо воспользоваться услугами сторонних лиц. Если бизнесмен принимает решение провести закрытие лично, он должен знать основные правила ликвидации ИП, чтобы не допустить ошибок, приводящих к нарушению законодательства. Именно об этих ключевых аспектах пойдет речь в нашей статье. Некоторые предприниматели не успевают проработать…

Что такое ОКПО и как его узнать в 2021?

Система учета объектов для их идентификации и контроля используется в различных областях человеческой деятельности. Государственный орган статистики РФ ведет реестр организаций и предприятий. Для этого каждому из них присваивают уникальный код общероссийского классификатора — ОКПО. ОКПО присваивается любому предприятию, независимо от его организационно-правовой формы – ООО, ПАО и т.д. С помощью кода…

Доверенность на получение товара

Поставка товара, передача материальных ценностей в бизнесе предполагают участие в сделке нескольких лиц. При купле-продажи товара действует поставщик, перевозчик и получатель. При этом перевозчик не имеет право распоряжаться доверенными ценностями без соответствующего документа. Им является договор или бланк доверенности на получение товара. При любой форме взаимоотношений третье лицо обязано иметь…

Методы расчета амортизации

Существует не один способ вычисления амортизации оборудования. Каждый из них базируется на учете основных средств.

- Метод линейного начисления. Пример с оборудованием – это классический вариант линейного начисления. В этом случае стоимость объекта, приобретенного предприятием, по частям переносится в амортизационный фонд, а средства, потраченные на покупку, постепенно компенсируются. Остаточную стоимость объекта вычисляют путем вычитания средств, собранных в процессе амортизации, из стоимости основных средств.

- Метод аннуитетного начисления, или уменьшения остатка. В этом случае происходит отделение амортизационного процента и его ежегодное начисление на остаточную стоимость (в полном объеме). При этом способе начисления коэффициент может изменяться.

- Метод начисления в зависимости от объема проделанных работ. Он подразумевает процент отчислений, адекватный загруженности объекта. Уровень загруженности, в свою очередь, определяется нормативными документами. Вернемся к истории с оборудованием. Если свежеприобретенная техника на протяжении 5 лет простаивала, то ее остаточная стоимость не будет отличаться от первоначальной (т.е. стоимости техники на момент приобретения). Этот способ начисления находится вне рыночных реалий; при его использовании хотя бы в малой степени должна учитываться инфляция.

- Метод списания средств в зависимости от реального срока эксплуатации оборудования (то есть времени, в течение которого техника действительно применялась по назначению).

Амортизационные фонды и итоговая стоимость товара находятся в тесной связи друг с другом. Как следствие, всякие изменения на рынке, приводящие к снижению цен на товары определенной категории (например, нарочно стимулированное конкурирующими компаниями снижение цен) способствуют увеличению времени, которое потребуется для перенесения стоимости средств. Для бизнеса эти процессы нежелательны. Отчисления в фонд придуманы, чтобы свести к минимуму отрицательные последствия подобных явлений. Увеличение эксплуатационного срока ресурсов путем их разумного использования также применяется в целях минимизации ущерба.

Как она связана с затратами

Амортизировать можно только капитальные затраты.

Все затраты делятся на две большие категории – операционные и капитальные. Операционные – это такие, которые идут собственно на производство. Например, оплата электричества для моего ноутбука – операционный тип затрат. Чем больше я пишу, тем больше надо электричества.

А вот капитальные затраты не связаны с операционной деятельностью. И с объемом производства тоже. Например, мой ноутбук, который я один раз купил и постоянно использую, – пример капитальной затраты.

Капитальные затраты как раз можно амортизировать – распределить на тот срок, в течение которого они приносят прибыль. Выше я уже «распределил» таким образом стоимость своего ноутбука на срок его службы.

Операционные затраты в принципе невозможно амортизировать. Потому что сегодня я написал две статьи и потратил столько-то киловатт электричества, завтра написал четыре и потратил в 4 раза больше. А послезавтра я напишу одну статью, но буду долго над ней сидеть и потрачу электричества столько же, сколько хватило бы для двух статей. Какое-либо распределение тут делать сложно. Да и незачем.

Достоинства и недостатки линейного метода

Основные достоинства линейного метода амортизации:

-

Простота вычисления. Расчет суммы отчислений необходимо произвести только один раз в начале эксплуатации имущества. Полученная сумма будет одинакова на всем сроке эксплуатации.

-

Точный учет списания стоимости имущества. Амортизационные отчисления происходят по каждому конкретному объекту (в отличие от нелинейных методов, где начисление амортизации идет на остаточную стоимость всех объектов амортизационной группы).

-

Равномерный перенос затрат на себестоимость. При нелинейных методах в первоначальный период амортизационные отчисления больше, чем в последующем (списание происходит по убыванию).

Преимуществом является и то, что законодательством предусмотрена возможность использования такого способа как в бухучете, так и в налоговом, что позволяет избежать возникновения разниц по ПБУ 18/02.

Линейный способ удобно использовать в случаях, когда планируется, что объект будет приносить одинаковую прибыль в течение всего срока его использования.

Главные недостатки линейного метода:

Метод нецелесообразно применять для оборудования, подверженного скорому моральному износу, так как пропорциональное списание его стоимости не обеспечивает должную концентрацию ресурсов, необходимых для его замены. Производственное оборудование характеризуется снижением производительности при увеличении количества лет эксплуатации. В результате оно будет требовать дополнительных затрат на обслуживание и ремонт, в связи с поломками и выходом из строя. А списание амортизации тем временем будет идти равномерно, теми же суммами, что и в начале эксплуатации, так как иного линейный способ не предусматривает. Совокупная величина налога на имущество в течение всего срока эксплуатации имущества, к которому применяется линейный метод, будет выше, чем при нелинейных способах. Предприятиям, планирующим быстро обновлять производственные фонды, удобнее будет применять нелинейные способы.

Какое имущество не подлежит амортизации

В Налоговом Кодексе РФ, чётко разделены наименования оборудования, которые не подлежат амортизации. К такому оборудованию относятся:

-

Оборудование и объекты, находящиеся в собственности бюджетных учреждений и организаций.

- Имущество некоммерческих организаций.

- Продуктовый скот и одомашненные дикие животные.

- Печатных изданий и произведения искусства.

- Любые объекты, которое было получены в безвозмездное пользование.

- Объекты, подвергшиеся консервации сроком более 3 месяцев.

- Объекты, которые направлены на реконструкцию сроком более 12 месяцев.

Все объекты и имущество, которое было приобретено на бюджетные финансовые средства, освобождается от начисления амортизации.

Также к этой категории относится имущество некоммерческой организации, которое было приобретено из различных благотворительных фондов, и используется исключительно в некоммерческих целях. Также не подлежат амортизационным исчислениям те объекты, которые были переданы организации без материальной компенсации.

При любых формах исчисление компенсации оборудования, необходимо предоставлять для при проверке налоговой инспекцией платёжные документы, подтверждающие форму оплаты за приобретаемое оборудование.

Что такое амортизация?

В экономике амортизацией называют процедуру, которая представляет собой периодическое списание финансовых средств организации, необходимых для восстановления или обновления изношенного имущества. Благодаря данному явлению, руководство предприятия распределяет средства так, чтобы производство продуктов труда не прекращалось.

Понятие амортизации

Основным показателем при определении амортизации является получение остаточной стоимости. Для этого в документации компании должны сохраниться данные, обозначающие изначальную стоимость имущества, срок применения которой составляет менее одного года, а также специалист отдела бухгалтерии должен оценить сумму износа за время его эксплуатации. По итогу расчета бухгалтером будет получена общая стоимость собственности предприятия при наличии существующих дефектов. Именно этот показатель называют остаточным.

Расчет амортизационных расходов на предприятии необходимо проводить ежемесячно. Это связано с тем, что на основании итогового показателя формируется размер налога на имущество организации. Для этого в отделе бухгалтерии назначается ответственный специалист, который занимается подготовкой полного отчета.

Объекты основных средств, стоимость которых не погашается (амортизация не начисляется)

Согласно Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (см. п. 17) стоимость всех объектов основных средств погашается посредством начисления амортизации, за исключением случаев, специально установленных данным Положением. Иными словами, перечень неамортизируемых основных средств является закрытым (не подлежащим расширению), поэтому мы считаем полезным привести его целиком.

Перечень неамортизируемых основных средств условно можно разделить на три группы.

1. Основные средства, не являющиеся активами организации (не приносящие организации экономических выгод от их использования):

· принадлежащие некоммерческим организациям (ПБУ 6/01, п. 17);

· относящиеся к мобилизационным мощностям (мобрезерву) (Методические указания по бухгалтерскому учету основных средств, п. 48);

относящиеся к объектам жилого фонда — жилые дома, общежития, квартиры и др. (ПБУ 6/01, п. 17).

Это условие совершенно понятно, если обратиться к приведенному выше примеру. Действительно, несмотря на то, что эти объекты изнашиваются, они не приносят организации дохода — тех денежных средств, которые впоследствии можно было бы направить на приобретение новых объектов. Именно поэтому нет никакого смысла накапливать в учете их амортизацию — она ни при каких условиях не может быть источником финансирования чего-либо.

2. Основные средства, эксплуатация которых временно приостановлена по причине перевода в режим (ПБУ 6/01, пункт п.23):

- консервации (срок консервации не может быть меньше 3 месяцев);

- восстановления — достройки, ремонта, модернизации, реконструкции (если продолжительность превышает 12 месяцев).

Почему не начисляется амортизация этих объектов, мы уже рассмотрели выше.

3. Объекты основных средств, потребительские свойства которых с течением времени не изменяются (ПБУ 6/01, пункт 17):

· земельные участки;

объекты природопользования.

Вспомним, что амортизация — не просто источник приобретения объектов основных средств, а источник приобретения новых объектов взамен износившихся. Поэтому если какие-либо объекты не требуют замены, то нет смысла накапливать средства на их обновление. Именно поэтому данная группа объектов не амортизируется.

4. Специфические объекты основных средств по специальному перечню (ПБУ 6/01, п. 17; Методические указания по бухгалтерскому учету основных средств, п. 48):

· объекты внешнего благоустройства и другие аналогичные объекты лесного хозяйства, дорожного хозяйства, специализированные сооружениям судоходной обстановки и т.п.;

· продуктивный скот, буйволы, волы и олени, многолетние насаждения, не достигшие эксплуатационного возраста;

· объекты, относящиеся к фильмофонду, сценическо-постановочным средствам, экспонатам животного мира в зоопарках и других аналогичных учреждениях.

По объектам первой и четвертой групп (кроме мобрезерва и объектам, относящимся к фильмофонду, сценическо-постановочным средствам, экспонатам животного мира в зоопарках и других аналогичных учреждениях) в конце отчетного года производится начисление износа по установленным нормам. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

Способ отчисления цены, по сумме чисел лет срока полезного применения

Расчет амортизации машины по количеству числу лет полезного использования, так как и предыдущая методика является ускоренной. Самая большая денежная сумма, которая списывается каждый месяц, будет в первый год использования автомобиля, после чего данные средства будут уменьшаться с каждым следующим годом.

Основой такого расчета служит начальная цена транспортного средства, по которой оно принималось к учету. Данный расчет является произведением начальной стоимости автомобиля и нормы амортизации. Здесь норма износа будет считаться отдельно по каждому году, и зависеть от времени полезной эксплуатации транспортного средства. Способ списания цены соответственно объему продукции или услуг.

Основой такого расчета служит начальная цена транспортного средства, по которой оно принималось к учету. Данный расчет является произведением начальной стоимости автомобиля и нормы амортизации. Здесь норма износа будет считаться отдельно по каждому году, и зависеть от времени полезной эксплуатации транспортного средства. Способ списания цены соответственно объему продукции или услуг.

Этот расчет отличается от трех предыдущих, что может применяться преимущественно только для автомобильного транспорта. Данная норма амортизации установлена в процентном соотношении начальной стоимости автотранспорта на каждые тысячу километров пробега.

Амортизация НМА

Нематериальные активы бывают следующих видов:

- это права на программы, товарные знаки, изобретения, селективные достижения, уникальные модели;

- деловая репутация фирмы – разность между покупной стоимостью фирмы и ценой ее чистых активов.

Обычно период использования НМА определяется сроком действия свидетельства, сопроводительного патента и др. Если же его трудно определить, бухгалтер должен выявить его, учитывая ПБУ 14/2007. Выведенный период эксплуатации не может быть выше срока работы самой компании.

Обычно амортизация НМА начисляется распределенно-линейным методом в продолжение всего срока эксплуатации. Однако разрешается и использование дополнительных способов амортизации.

Амортизированные начисления деловой репутации фирмы осуществляются в течение 20 лет (если данный период не превышает периода работы компании) линейным способом. Такой порядок отчислений предопределен п.44 ПБУ 14/2007.

Группе однородных НМА необходимо использовать одинаковый метод амортизации. Амортизируемая стоимость актива высчитывается по аналогии с ОС.

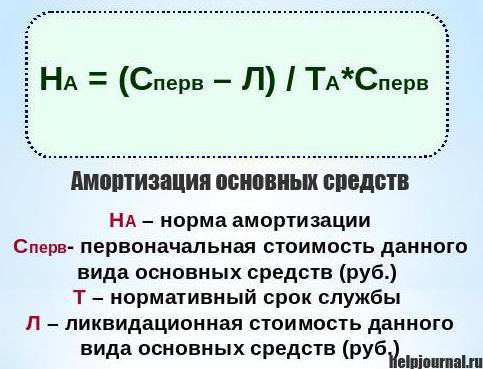

Как начислить амортизацию

Существует специальная формула, с помощью которой рассчитывается амортизация.

Предприятие может использовать стандартные показатели амортизации согласно установленным ее показателям в аналогичных сферах деятельности – если исходные данные для расчета совпадают, либо рассчитать её индивидуально.

Общепринятые условия расчёта амортизации:

- Ежемесячное начисление, следующее через месяц после ввода нового средства производства в эксплуатацию;

- Размер определяется как 1/12 от суммы общего оборота в год.

Сумма из финансового оборота компании, подлежащая оценке как амортизация, фиксируется в начале нового оборота деятельности компании, направленного на прибыль. Её исчисление привязано к календарному сроку.

Удерживая долю прибыли, предприятие создает гарантию окупаемости собственной деятельности.

Правила начисления амортизации:

- Новые средства, приобретаемые предприятием, подлежат отображению в бухгалтерских документах;

- Учёт происходит по основным средствам, задействованных непосредственно в процессе производства или ином обороте текущей деятельности копании.

При выводе из эксплуатации объекта более чем на период 3 месяца – учёт амортизации приостанавливается.

Учитывая показатель амортизации, предприятие в полной мере определяет уровень собственных расходов, что, в свою очередь – ведет к правильному формированию цены

Это важно для грамотного финансовой политики компании

Небольшой пример для понимания сути процесса

Какая норма амортизации является адекватной в той или иной ситуации? Давайте представим себе банальный токарный станок, стоимости которого при покупке и установке на предприятии была равна 300 000 ₽, а период службы, согласно производственным нормам, установлен в 30 лет.

Таким образом, достаточно легко рассчитать, что ежегодная сумма амортизационных отчислений в специальный фонд конкретно на этот элемент оборудования составит 10 000 ₽ (цена оборудования делится на установленный для него период службы).

В этом примере, имея на руках исходные данные, легко вычисляется и показатель нормы амортизации станка: (сумма отчислений делится на начальную стоимость оборудования), соответственно, в нашем случае это 3.3 %.

Чаще всего амортизация и её нормы формулируются и устанавливаются правительством РФ на обязательной основе в зависимости от особенностей конкретной отрасли.

Такой момент позволяет не напрямую, но косвенно регулировать объёмы средств, затрачиваемых предприятиями на амортизационные нужды.

При этом, вследствие своеобразного контроля, появляется возможность в экстренном порядке заменять морально и физически устаревшую технику и средства производства путём резкого увеличения процента нормы амортизации, к примеру, с 3% до 20%.

Именно таким способом обеспечивается возможность освобождения амортизационных выплат от уплаты налогов.

Как начисляется амортизация в бухучете

Для начисления амортизации по ОС применяются следующие способы (п. 18 ПБУ 6/01):

- Линейный.

- Уменьшаемого остатка.

- По сумме чисел лет полезного использования.

- Пропорционально объему продукции.

Для начисления амортизации по НМА применяют все вышеуказанные методы, кроме 3-го (п. 28 ПБУ 14/2007).

Амортизацию в бухгалтерском учете необходимо осуществлять ежемесячно.

ВАЖНО! Организации с упрощенным бухучетом самостоятельно выбирают периодичность начисления амортизации по ОС. При этом они также вправе начислять ее 1 раз в год (на 31 декабря)

Амортизацию по хозяйственному и производственному инвентарю такие фирмы принимают равной первоначальной стоимости актива в момент его принятия к учету (п. 19 ПБУ 6/01).

Надо учитывать, что амортизация:

- возникает с месяца, следующего за принятием основного средства и НМА к учету;

- прекращается с месяца, следующего после выбытия основного средства, НМА или полного списания первоначальной стоимости по ним;

- не производится в период консервации ОС (на срок более 3 месяцев) или их восстановления (на срок свыше 12 месяцев).

Об особенностях начисления амортизации по ОС см. нашу статью.

Кто и как начисляет амортизацию, если ОС передано в аренду? Ответ на этот вопрос вы найдете в КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в материал.

Рассмотрим формулы начисления годовой амортизации (на примере ОС):

Линейный способ:

Аос = ПС (ВС) × Н,

где: Н — норма амортизации (1 / СПИ × 100%);

Аос — годовая амортизация по ОС;

ПС — первоначальная стоимость актива;

ВС — восстановительная стоимость актива;

СПИ — срок полезного использования.

Пример 1

Организация приобрела компьютер первоначальной стоимостью 70 000 руб. Дата ввода в эксплуатацию — 04.07.2016. Срок полезного использования — 3 года. Учетной политикой предусмотрен линейный способ расчета амортизации.

Организации следует начислять амортизацию с 01.08.2016.

Определим норму амортизации: Н = 1 / 3 × 100% = 33,33%.

Годовая сумма Аос = 70 000 × 33,33% = 23 333,33 руб.

Сумма ежемесячной Аос = 23 333,33 × 1/12 = 1 944,44 руб.

Способ уменьшаемого остатка:

Аос = ОС × Н × К,

где: ОС — остаточная стоимость актива;

К — повышающий коэффициент со значением ≤ 3 (устанавливается организацией).

Пример 2

Воспользуемся условиями из примера 1. При этом учетной политикой для расчета амортизации предусмотрен способ уменьшаемого остатка. Значение повышающего коэффициента установлено на уровне 2.

1-я амортизация будет начислена за август 2016 года. При этом остаточная стоимость актива будет равна первоначальной в связи с тем, что ранее амортизация не начислялась.

Таким образом:

Н = 33,33% (из примера 1).

ОС = 70 000 руб.

К = 2.

Годовая Аос = 70 000 × 33,33% × 2 = 46 662 руб.

Аос за август = 46 662 × 1 / 12 = 3 888,5 руб.

Далее определим Аос за сентябрь.

ОС следует рассчитать по формуле: ПС – Аос (начисленная ранее).

ОС = 70 000 – 3 888,5 = 66 111,5 руб.

Годовая Аос = 66 111,5 × 33,33% × 2 = 44 069,93 руб.

Аос за сентябрь = 44 069,93 × 1 / 12 = 3 672,49.

Расчеты за следующие месяцы производятся аналогично.

Способ по сумме чисел лет полезного использования:

Аос = ПС (ВС) × СПИо / СПИс,

где: СПИо — остаток срока полезного использования;

СПИс — сумма чисел лет полезного использования.

Пример 3

Исходные условия — из примера 1. Учетной политикой предусмотрен способ начисления амортизации по сумме чисел лет полезного использования.

Определим сумму чисел лет полезного использования (СПИс): 1 + 2 + 3 = 6.

СПИо в первый год эксплуатации = 3.

Годовая Аос = 70 000 × 3 / 6 = 35 000 руб.

Аос за август = 35 000 × 1/12 = 2 916,67 руб. (это значение Аос будет неизменно на протяжении 1-го года использования компьютера).

Аос на 2-й год будет исчисляться исходя из СПИо = 2.

Годовая Аос = 70 000 × 2 / 6 = 23 333,33 руб.

Аос = 23 333,33 × 1 / 12 = 1 944,44 руб.

Амортизация за следующие периоды будет рассчитываться по приведенному алгоритму с учетом оставшихся лет использования актива.

Расчет исходя из объема продукции:

Аос = О × ПС / Оспи,

где: О — фактический объем продукции (работ);

Оспи — прогнозный объем продукции (работ) за весь срок полезного использования.

Пример 4

Исходные условия — из примера 1. Способ начисления Аос — в зависимости от объема продукции. В августе компьютером было протестировано 15 программных продуктов, в сентябре — 10. Запланированный ресурс для данного компьютера — тестирование 400 программных продуктов.

Определим Аос за август. При этом О = 15, Оспи = 400.

Аос = 15 × 70 000 / 400 = 2 625 руб.

Определим Аос за сентябрь. При этом О = 10, Оспи = 400.

Аос за сентябрь = 10 × 70 000 / 400 = 1 750 руб.

И так далее.

О нюансах расчета и начисления амортизации для НМА см. в статье «Правила начисления амортизации внеоборотных активов».

Вычисление по уменьшаемому остатку

Это ускоренная амортизация. Первые годы размер списания начальной цены начисляются более масштабными темпами, чем в дальнейшие. Самая первая цифра – годовые отчисления. Она соответствует итоговой стоимости машины на начало учетного года. Месячная сумма соответствует 1/12 ее части. Для формулы применяется коэффициент ускорения. Пример.

ООО «Автоуслуги» приобрело автобус ГАЗ-«Круиз» для междугородних перевозок за 2 550 000 руб., и уплатило за регистрацию транспорта 5 000 руб. Срок службы автобуса ограничен 8 годами. Общество решило вычислять амортизацию нового автобуса по уменьшаемому остатку. Норма отчислений: 2 : 8 х 100% = 25% ежегодно. Расчет:

| Год | Расчет | Ежегодная амортизация |

| 1 | 2 555 000 х 25% | 638 750 |

| 2 | (2 555 000 – 638 750) х 25% | 479 062, 5 |

| 3 | (2 555 000 – 638 750 – 479 062, 5) х 25% | 359 296 |

| 4 | (2 555 000 – ….– 359 296) х 25% | 269 472 |

| 5 | (2 555 000 –….– 269 472) х 25% | 201 933 |

| 6 | (2 555 000 –…. – 201 933) х 25% | 151 621 |

| 7 | (2 555 000 –….– 151 621) х 25% | 113 716 |

| 8 | (2 555 000 –….– 113 716) | 85 287 |

| Итого | 2 299 137,5 |

Путем такого расчета начальная стоимость не будет полностью списанной (2 555 000 – 2 299 137,5 = 255 862,5). Министерство финансов разрешает отнести эту сумму к расходам последнего месяца пользования автобусом.

Как осуществляется ускоренная амортизация

Определение

Ускоренная амортизация — это система начисления, при которой наблюдается опережающий рост накопившейся суммы отчислений по отношению к реальным темпам утраты рабочих свойств средствами труда.

Преимущество системы состоит в том, что за счет увеличения отчислений организация может создать себе резерв повышения себестоимости без повышения отпускной цены продукта.

Реализация кумулятивного способа

Определение

Кумулятивный или арифметически-дегрессивный метод — это система отчислений, при которой сумма амортизации является произведением кумулятивного коэффициента и величины амортизационной стоимости.

Коэффициент определяется как отношение количества лет, оставшихся до конца срока использования, к числу лет полезного использования объекта основных средств.

Пример

Для объекта со сроком полезного использования 6 лет число лет будет определяться следующим способом: 1+2+3+4+5+6=21. Поэтому для первого года эксплуатации коэффициент составит 6/21, для второго — 5/21, для третьего — 4/21 и так далее.

Применение метода уменьшающегося остатка по повышенной норме

Определение

Метод уменьшающего остатка — это система отчислений, предполагающая снижение балансовой стоимости актива на величину, равную сумме амортизации.

Определение

Сумма амортизации — это произведение нормы амортизации, установленной государством для использования прямолинейного способа, на коэффициент ускорения.

Коэффициент может составлять от 100 до 200%. При этом значение в 200% является наиболее популярным, так следование таким путем позволяет обеспечивать двойное уменьшение баланса.

Чем регулируется амортизация оборудования

- НК РФ – определяет амортизируемое имущество, порядок определения стоимости, амортизационные группы, методы, а также порядок расчета амортизации в целях налогообложения;

- ПБУ №6/01 – детализирует процедуру амортизации в целях бухгалтерского учета;

- Постановление №1 от 01.01.2002 – классифицирует группы для амортизации ОС по срокам эксплуатации, включая офисное, производственное, торговое и медицинское оборудование.

В соответствии с НК РФ, налогоплательщик погашает стоимость оборудования, используемого для получения прибыли, начисляя амортизацию на него. Стоимость оборудования, на которое начисляется амортизация, должна превышать 100 000 рублей, в то время как срок использования – 12 месяцев. Амортизационные начисления производятся со следующего месяца после приобретения и запуска оборудования.

Завершить начисления необходимо в первый день следующего месяца после погашения стоимости и тогда стоимость объекта будет нулевой.

Амортизация не начисляется на оборудование НКО и бюджетных организаций, за исключением приобретенного на доход от предпринимательской деятельности, а также на оборудование, полученное в соответствии с договором о безвозмездном пользовании. Помимо этого, амортизация не начисляется на такие объекты, как:

- жилищный фонд;

- внешнее благоустройство;

- скот;

- книги;

- фильмы;

- земельные участки и т.д.