Измерение расхода методом перепада давления

Содержание:

- Нюансы при выборе диаметра труб системы отопления

- Постоянные затраты в балансе предприятия

- Для чего нужны нормы расхода ГСМ

- Определение расхода воды при возможном падении напора

- Постоянные затраты. Определение

- Как обозначается диаметр и системы перевода

- Объем, масса, плотность, удельный объем. Приведение к нормальным и стандартным условиям и пересчет

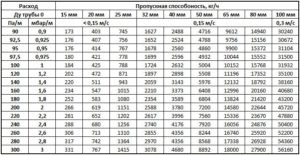

- Расчет расхода воды по диаметру трубы и давлению по таблице и СНИПу 2.04.01-85 + онлайн калькулятор

- Способы расчета расхода топлива

- Как рассчитать расход топлива на 100 км

- Нормирование расхода топлива

- Массовый, объемный и весовой расход

- Как рассчитать нормы расхода ГСМ

- Выбор экономичного автомобиля

- Формула расчета постоянных затрат/издержек

Нюансы при выборе диаметра труб системы отопления

Описание диаметров труб

При выборе диаметра труб отопления принято ориентироваться на следующие характеристики:

- внутренний диаметр – главный параметр, определяющий размер изделий;

- вешний диаметр – в зависимости от этого показателя происходит классификация труб:

- малый диаметр – от 5 до 102 мм;

- средний – от 102 до 406 мм;

- большой – более 406 мм.

- условный диаметр – значение диаметра, округленное до целых чисел и выражающееся в дюймах (например, 1″, 2″и т. д.), иногда в долях дюйма (например, 3/4″).

Увеличенный или малый диаметр

Если вас интересует, как рассчитать диаметр трубы отопления, обратите внимание на наши рекомендации. Наружное и внутреннее сечение трубы будут отличаться на величину, равную толщине стенки этой трубы. Причем толщина разнится в зависимости от материала изготовления изделий

Причем толщина разнится в зависимости от материала изготовления изделий.

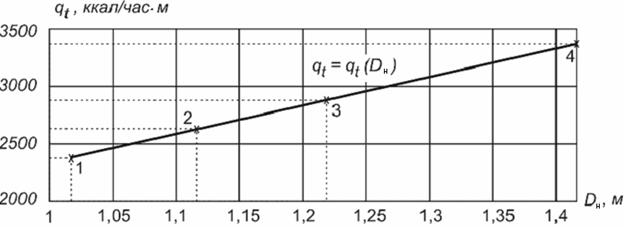

График зависимости теплового потока от наружного диаметра трубы отопления

Профессионалы полагают, что при монтаже принудительной системы отопления диаметр труб должен быть как можно более малым. И это неспроста:

- чем меньше диаметр пластиковых труб для системы отопления, тем меньшее количество теплоносителя нужно нагревать (экономия времени на нагрев и денег на энергоносители);

- с уменьшением сечения труб замедляется скорость движения воды в системе;

- трубы малого диаметра проще монтировать;

- трубопроводы из труб небольших диаметров являются экономически более выгодными.

Однако это не означает, что нужно вопреки проекту отопительной системы приобретать трубы диаметром меньшим, чем получился у при расчете. Если трубы будут чересчур малы, это сделает работу системы шумной и малоэффективной.

Существуют конкретные значения, описывающие идеальную скорость движения теплоносителя в системе отопления – это интервал от 0,3 до 0,7 м/с. Советуем равняться именно на них.

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

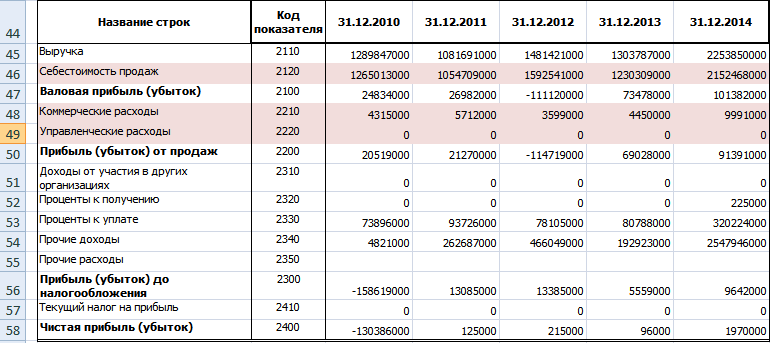

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

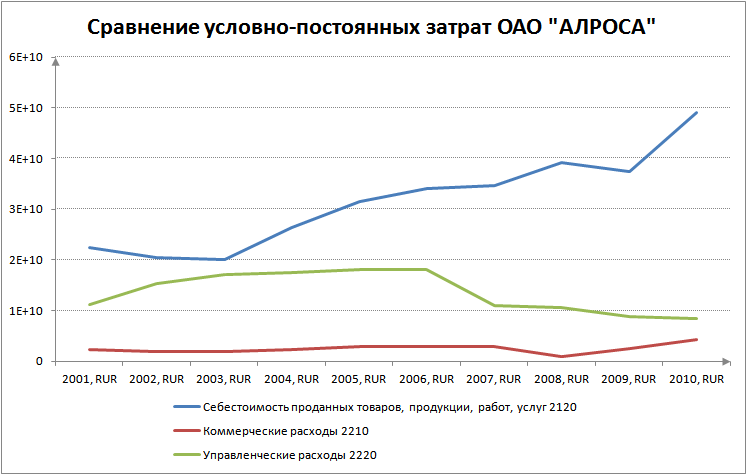

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Для чего нужны нормы расхода ГСМ

Расходы на топливо и смазочные материалы – обязательная составная общих затрат практически любого предприятия.

В идеале, каждый руководитель должен стремиться к минимизации расходов, но в то же время, завышенные показатели затрат на ГСМ снижают налогооблагаемую прибыль компании. По этому, органы налоговой инспекции требуют экономического обоснования заявленного потребления моторного масла и горючего.

При расчете чистой прибыли, подверженной обложению налогами, нужно отталкиваться от 25-й главы Налогового кодекса Российской Федерации. В документе прописаны далеко не все виды расходов предприятия, но затраты на служебный транспорт в нем отмечены как отдельная категория, в которую входит и пункт 11, регламентирующий приобретение горюче-смазочных материалов.

Следует понимать, что закон не ограничивает затраты на расходные материалы определенной суммой, но в то же время, их величина должна находиться в разумных пределах. И не смотря на то, что нормы расхода ГСМ, рассчитанные транспортным ведомством, не являются догмой, в случае значительных расхождений, налоговая служба может использовать их как убедительный аргумент в суде.

Определение расхода воды при возможном падении напора

Рассмотренная формула для определения расхода воды по внутреннему диаметру трубы и скорости водного потока, считается упрощенной. Ею не учитывается изменение напора под воздействием обстоятельств, которые могут привести к более низкому или высокому давлению в трубопроводной системе. Формула Дарси позволяет произвести расчет, учитывающий потери на крайних точках трубопровода. Выглядит она так:

В формуле Дарси учтены такие параметры:

P – вязкость; λ – коэффициент трения, величина которого определяется:

- конфигурацией трубопровода, прямолинейного или имеющего сложные повороты и изгибы;

- турбулентностью течения водного потока;

- шероховатостью внутренней поверхности труб;

- наличием препятствий в виде участков с применением запорной арматуры.

На коэффициент трения влияет наличие запорных элементов и их количество

L – длина труб; D — величина внутреннего сечения; V – скорость перемещения водного потока; g – ускорение свободного падения.

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost, аналог постоянные расходы, постоянные издержки) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как обозначается диаметр и системы перевода

Системы исчисления размеров труб нужно знать хотя бы для того, чтобы правильно можно было выполнить соединение, например, пластиковых труб с медными.

Все дело в том, что металлические трубы имеют разные системы исчисления:

- Медные и алюминиевые измеряются по метрическим стандартам;

- Стальные изделия исчисляются по империческим стандартам.

Имперической системой исчисления пользуются и при производстве пластиковых изделий.

Итак, перевести данные из одной системы исчисления в другую поможет следующая таблица:

| Дюймы | Миллиметры |

|---|---|

| 1/2 | 12.7 |

| 3/4 | 19 |

| 7/8 | 22.2 |

| 1 | 25.4 |

| 1.5 | 38.1 |

| 2 | 50.8 |

Тут есть и еще одна особенность. Обозначение материалов для водопровода в частном доме или квартире отличается от общепринятых стандартов. Например, полудюймовая труба делается по диаметру меньше 21 мм. Точно такой же диаметр имеет и наружная резьба. Однако обозначается она по-другому – в соответствии со своим внутренним диаметром. На практике такая запись будет иметь добавочное слово в конце «труб», то есть 1/2″ труб.

Поэтому вышеописанные значения пригодны только для водопроводных стальных изделий. Для резьбовых соединений используется следующая таблица:

| Дюймы | Миллиметры |

|---|---|

| 1/2 | 20.7 |

| 3/4 | 26.2 |

| 7/8 | 30 |

| 1 | 33 |

| 1.5 | 46.2 |

| 2 | 58.3 |

Объем, масса, плотность, удельный объем. Приведение к нормальным и стандартным условиям и пересчет

Приведение к нормальным и стандартным условиям

Единицей измерения объема газа является кубический метр (м³). Измеренный объем приводится к нормальным физическим условиям.

Нормальные физические условия: давление 101 325 Па, температура 273,16 К (0 °С).

Стандартные условия: давление 101 325 Па, температура 293,16 К (+20 °С).

В настоящее время эти обозначения выходят из употребления. Поэтому в дальнейшем следует указывать те условия, к которым относятся объемы и другие параметры газа. Если эти условия не указываются, то это значит, что параметры газа даны при 0 °С (273,16 °К) и 760 мм рт. ст. (1,033 кгс/см²). Иногда объем газа (особенно в иностранной литературе и нормах) при пользовании системой СИ приводится к 288,16 °К (+15 °С) и давлению 1 бар (105 Па).

Если известен объем газа при одних условиях, то пересчитать его в объемы при других условиях можно с помощью коэффициентов, приведенных следующей таблице.

Коэффициенты для пересчета объемов газа из одних условий в другие

| Температура и даление газа | 0 °С и 760 мм рт. ст. | 15 °С и 760 мм рт. ст. | 20 °С и 760 мм рт. ст. | 15 °С (288,16 °К) и 1 бар |

| 0 °С и 760 мм рт. ст. (норм. условия) | 1 | 1,055 | 1,073 | 1,069 |

| 15 °С и 760 мм рт. ст. (в зар. литературе) | 0,948 | 1 | 1,019 | 1,013 |

| 20 °С и 760 мм рт. ст. (ст. условия) | 0,932 | 0,983 | 1 | 0,966 |

| 15 °С (288,16 °К) и 1 бар (СИ) | 0,936 | 0,987 | 1,003 | 1 |

Для приведения объемов газа к 0 °С (273,16 °К) и 760 мм рт. ст. (1,033 кгс/см²), а также к 20 °С (293,16 °К) и 760 мм рт. ст. (1,033 кгс/см²) могут быть применены следующие формулы:

где V0 °С и 760 мм рт. ст. — объем газа при 0 °С и 760 мм рт. ст., м³; V20° С и 760 мм рт. ст. — объем газа при 20 °С и 760 мм рт. ст., м³; VP — объем газа в рабочих условиях, м³; р — абсолютное давление газа в рабочих условиях, мм рт. ст.; Т — абсолютная температура газа в рабочих условиях, °К.

Пересчет объемов газа, приведенных к 0 °С и 760 мм рт. ст., а также к 20 °С и 760 мм рт. ст., в объемы при других (рабочих) условиях можно производить по формулам:

Любой газ способен расширяться. Следовательно, знание объема, который занимает газ, недостаточно для определения его массы, так как в любом объеме, целиком заполненном газом, его масса может быть различной.

Масса — это мера вещества какого-либо тела (жидкости, газа) в состоянии покоя; скалярная величина, характеризующая инерционные и гравитационные свойства тела. Единицы массы в СИ — килограмм (кг).

Плотность, или масса единицы объема, обозначаемая буквой p, — это отношение массы тела m, кг, к его объему, V, м³:

или с учетом химической формулы газа:

где M — молекулярная масса, VМ — молярный объем.

Единица плотности в СИ — килограмм на кубический метр (кг/м³).

Зная состав газовой смеси и плотность ее компонентов, определяем по правилу смешения среднюю плотность смеси:

Величину, обратную плотности, называют удельным, или массовым, объемом (ν) и измеряют в кубических метрах на килограмм (м³/кг).

Как правило, на практике, чтобы показать, на сколько 1 м³ газа легче или тяжелее 1 м³ воздуха, используют понятие относительная плотность d, которая представляет собой отношение плотности газа к плотности воздуха:

Данный интернет-сайт носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями статьи 437 Гражданского кодекса РФ. Для получения информации об условиях сотрудничества, пожалуйста, обращайтесь к сотрудникам ГК «Газовик».

Бесплатная телефонная линия: 8-200-2000-230

2007–2020 ООО «Газ-Сервис». Все права защищены. Использование материалов сайта без разрешения владельца запрещено и будет преследоваться по закону.

Источник

Расчет расхода воды по диаметру трубы и давлению по таблице и СНИПу 2.04.01-85 + онлайн калькулятор

Предприятия и жилые дома потребляют большое количество воды. Эти цифровые показатели становятся не только свидетельством конкретной величины, указывающей расход.

Помимо этого они помогают определить диаметр трубного сортамента. Многие считают, что расчет расхода воды по диаметру трубы и давлению невозможен, так, как эти понятия совершенно не связаны между собой.

Выполнять расчет пропускной способности трубы в зависимости от ее диаметра рекомендуют еще на стадии проектирования строительства трубопровода. Полученные данные определяют ключевые параметры не только домашней, но и промышленной магистрали. Обо всем этом и пойдет далее речь.

Способы расчета расхода топлива

Расход в литрах на расстояние (обычно берется отрезок в 100 км пути) можно определить двумя способами: нормативным (расчетным) и практическим (по факту). При всем уважении к Минтрансу, разрабатывающему нормы, первый способ – сродни прогнозу погоды: надеяться можно, а верить не следует. Второй же более приближен к реальному. Его точность повышается с ростом количества произведенных замеров при эксплуатации машины в различных дорожных условиях и циклах езды (городском, загородном, смешанном). Справедливости ради приводятся описания обоих способов.

Наличие бортового компьютера позволяет контролировать даже мгновенный расход бензина

Нормативный метод

14 марта 2008 года Минтранс России опубликовал распоряжение № АМ-23-р «Нормы расхода топлив и смазочных материалов на автомобильном транспорте». Данное распоряжение устанавливает повышающие коэффициенты в различных условиях эксплуатации и для разного состояния автотранспорта. При расчете берется т.н. базовая норма расхода топлива для определенной марки автомобиля (из нормативных документов того же министерства) и умножается на сумму подходящих коэффициентов. Этот метод используют бухгалтеры предприятий, учитывая при этом еще различные поправочные данные.

При выполнении вычислений «для себя» за базовую норму можно взять номинальный расход из паспорта автомобиля и применить следующие поправки, которые учитывают:

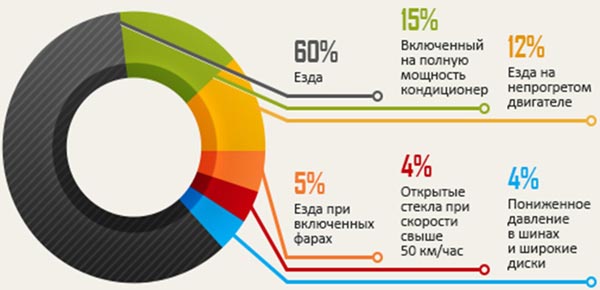

- Зимние условия эксплуатации. Центр +0,07, Юг +0,05, Урал +0,1-0,12, Север (включая Сибирь) +0,15, районы Крайнего Севера +0,2.

- Летние условия эксплуатации (при наличии кондиционера) +0,07.

- Густонаселенность. В городах с числом населения 0,1-0,25 млн +0,1, 0,25-1,0 млн +0,15, 1,0 -3,0 млн +0,2, более 3,0 млн +0,25.

- Возраст и пробег автомобиля. Более 100 тыс. км (либо 5 лет) +0,05, от 150 тыс. км (8 лет) +0,1.

Например, для исходных условий: расход по паспорту — 10 литров, зима, регион – Центральный, город с населением 1,5 млн человек, пробег 120 тыс. км, получаем следующий результат:

Q = 10,0 х (1 + 0, 07 + 0,2 + 0,05) = 13,2 л / 100 км.

Таким образом, нормативный расход бензина на 100 км с учетом эксплуатационных условий и состояния автомобиля должен составлять 13,2 литра (справедливо также для дизтоплива и газа). Для более точного расчета можно использовать большее количество поправочных коэффициентов.

Практический метод

Для проведения замера расхода топлива на 100 км по расстоянию необходимо выполнить ряд действий:

- заправить полный бак и засечь километраж по показаниям одометра;

- проехать энное количество километров в своем обычном режиме;

- долить бензин до полного бака и посмотреть новое показание одометра. Рекомендуется вторую заправку делать на той же АЗС, причем на «своей» колонке, т.к. две рядом стоящие колонки могут наливать по-разному;

- объем второй доливки топлива (согласно квитанции) разделить на разницу показаний одометра и умножить на 100 – это и будет искомый расход.

Если разделить наоборот (километры на литры), то узнаем сколько километров можно проехать на одном литре бензина. Умножив это значение на объем бака, получаем расстояние в км, которое можно проехать на одном баке без дозаправки. Такая информация будет полезной при планировании дальней поездки.

Постоянный контроль расхода топлива позволяет заправляться всегда на любимой АЗС

Есть еще старый, но очень точный способ измерения расхода: положите в багажник одну-две канистры с хорошо известным и точно отмеренным количеством бензина (лучше 20-ти литровых, чтобы реже останавливаться) и леечку. Ездите как обычно пока полностью не кончится бензин. Когда двигатель начнет «чихать» — остановитесь. Теперь нужно снять показания одометра. Заливаете канистру-две бензина и вперед – до следующей остановки. Кончилось топливо – засекли километраж, заправили. Таких циклов может быть бессчетное множество, которое определяется только вашим терпением. Но чем дольше вы «продержитесь», тем результат замера будет точнее. Потом выполняется простейший расчет по тем же общепринятым формулам.

Этот способ самый точный, но таит в себе «подводные камни»:

- приводит к преждевременному износу (а иногда — к поломке) топливного насоса;

- если бензина в системе не осталось, то придется ее «прокачать»;

- доливка из канистры в зимних условиях — занятие малоприятное.

Состояние дороги сильно влияет на расход топлива

Возьмите себе за правило производить контроль расхода хотя бы два раза в год и непредвиденные ситуации в дороге из-за нехватки горючего будут исключены. Кроме того, появившийся перерасход – это не только вопрос экономии, но и зачастую сигнал, что у автомобиля появились какие-то проблемы. А это уже предмет вашей безопасности.

https://youtube.com/watch?v=9-sCkhkgNcw

Как рассчитать расход топлива на 100 км

Если вы не доверяете показаниям вашего бортового компьютера или в автомобиле его просто нет, для расчёта контрольного расхода нужно:

- По возможности разгрузить машину.

Вытащить из багажника тяжёлый груз, не брать с собой в поездку полный салон любопытных пассажиров. - Выбрать правильное место рядом с заправкой.

Дорога должна быть сухая и ровная: без перепадов, поворотов, кочек и ям. Дождь, снег и сильный ветер увеличивают расход топлива, поэтому идеальное место – трасса в ясную погоду. - Заправить полный бак.

- Обнулить одометр или записать показания счётчика пробега.

- Проехать до следующей заправки.

Старайтесь поддерживать скорость 80-90 км/ч, не перестраиваться и резко не тормозить. - Остановившись на АЗС, посмотреть показания на счётчике.

Для чистоты эксперимента, их лучше записать. - Ещё раз заправить полный бак.

Для расчётов нам понадобятся

- Показания счётчика.

Если он был обнулен, то возьмите число, которое получилось в поездке. Если в начале эксперимента вы записывали показания, нужно вычесть из большего числа меньшее. - Количество литров топлива, залитых на второй заправке.

Обычно их можно найти в чеке или посмотреть на колонке, когда вы будете садиться в машину. Это число показывает, сколько бензина или солярки израсходовано за тестовую поездку.

Формула расчёта расхода топлива на 100 км

Все необходимые данные есть, осталось посчитать. Для этого, нам понадобиться формула расчёта расхода топлива на 100 километров:

X=(L/S)*100 или X=(L/(S/100))

L – израсходованное топливо в литрах

S – расстояние в км

Х – средний расход на 100 км

Предположим, путешествие длилось 40,6 км, на заправке мы залили 5 л топлива.

X=(5/40,6)*100=0,12315*100=12,315 или Х=(5/(40,6/100))=5/0,406=12,315

Х=12,32

Получился средний расход топлива на 100 км.

Теперь можно сравнить с заводскими характеристиками и сделать выводы. Если ваш результат больше на 2-3 л, то производитель постарался провести тесты выгодно для себя, чтобы написать красивое число. Или автомобиль пора диагностировать и ремонтировать.

Для расчёта эксплуатационного расхода специальных условий дороги, скорости и погоды не нужно, манеры езды и загруженность автомобиля должны быть обычными. Хорошо, если за время теста будут разные ситуации: поездки на работу и по магазинам, пробки, загруженный багажник, дождь или снег, лужи, сугробы, ветер, ямы.

Заправьте полный бак и обнулите одометр или зафиксируйте его показания. Сохраняйте чеки после заправки или записывайте количество израсходованных литров. Формула расчёта расхода топлива на 100 км та же:

Х=(L/S)*100

Предположим, вы проехали 917 км и заправили за это время бак на 30 л, 25 л, 14 л и 32 л. Как рассчитать расход топлива на 100 км?

Вычислим общее количество израсходованного топлива 30+25+14+32=101 (л). Теперь применим формулу:

Х=(101/917)*100=11,01

Средний эксплуатационный расход обычно больше контрольного, потому что на него влияет множество факторов:

- Стиль вождения.

При резких торможениях и ускорениях, частых перестроениях топлива уходит больше. На скорости выше 90-100 км в час расход тоже возрастает. - Пробки.

Частые короткие остановки не прибавляют экономии. - Количество работающих приборов.

Фары, кондиционер, печка – потребители энергии. - Сила сопротивления воздуха.

Сильный встречный ветер или открытые окна на скорости свыше 50 км/ч повышают расход на 4%. - Пониженное давление в шинах.

- Тяжёлый груз, много пассажиров.

Если общая масса автомобиля превышает допустимую заводом нагрузку, расход топлива увеличивается на 10-20%. - Снег и лужи создают сопротивление движению автомобиля, энергии двигателя тратится больше.

- Пробуксовка и попытки заехать на холм или сугроб могут быть сопоставимы с небольшой поездкой по городу.

- Различные неисправности в автомобиле тоже повышают расход топлива.

Например, воздушный фильтр, если его не поменять вовремя, увеличит затраты на заправках. В современных машинах частая причина – поломка в системе управления двигателем.

Если вам не хочется возиться с формулой расчёта расхода топлива на 100 км или приходится делать это постоянно по причине отсутствия бортового компьютера в автомобиле, можно купить или сделать своими руками специальный прибор – расходомер. Он упростит расчёты и определит, сколько в среднем топлива вы тратите за поездку.

Нормирование расхода топлива

Транспортные организации и компании устанавливают предельно-допустимый уровень потребления топлива при эксплуатации транспортных средств. При этом различают базовый уровень расхода и расчётно-нормативный уровень расхода. Базовый уровень расхода топлива определяется для транспортного средства по стандартной методике и устанавливает норму расходования при обычных условиях использования. Расчётно-нормативный уровень расхода учитывает конкретные условия эксплуатации транспортного средства, а также другие факторы, в частности, ремонт.

При этом, в состав норм не включаются расходы топлива на гаражные, технические и другие хозяйственные нужды, которые устанавливаются отдельно.

Распространены следующие виды норм:

- норма расхода на 100 км пробега;

- норма расхода на 100 тонно-километров (учитывает дополнительный расход топлива, при перевозке груза);

- норма расхода в зависимости от категории транспортного средства (легковой автомобиль, грузовой, автобус и т. д.);

- норма расхода в зависимости от вида двигателя (бензиновый, дизельный, газ).

Для корректного учёта всевозможных факторов эксплуатации вводят поправочные коэффициенты.

Нормы расхода топлива повышаются:

- при работе в зимнее время в южных и северных районах страны, а также в районах Крайнего Севера;

- при работе в горных местностях, в зависимости от высоты над уровнем моря;

- при работе на автодорогах со сложным планом (не менее 501 поворота на 100 км пути);

- при работе в городах, в зависимости от количества населения;

- при перевозке крупногабаритных, опасных и т. п. грузов;

- при работе на новых автомобилях или на автомобилях после капитального ремонта;

- при работе в тяжелых дорожных условиях (снег, наводнения, распутица и т. п.);

- при учебной езде;

- при использовании кондиционера в салоне;

- другие условия.

Массовый, объемный и весовой расход

Расход потока — это количество жидкости, проносимое потоком сквозь живое сечение за единицу времени.

Q=V×A где Q — объемный расход, А — площадь живого сечения.

Поскольку количество жидкости может измеряться в единицах объема, массы, веса различают:

- массовый расход m, кг/с

- объемный расход Q, л/с, м 3 /с

- весовой расход G, H/c

Формула связи весового, массового и объемного расхода:

При отсутствии притока и оттока жидкости, согласно уравнению неразрывности, расход несжимаемой жидкости остается постоянным.

Объемный способ измерения расхода

Доступным и точным методом измерения расхода является объемный способ, в котором фиксируется время наполнения нормированной емкости.

В системе СИ расход измеряют в м 3 /с, при нормировании характеристик устройств часто используют величину л/мин, для пересчета величин используйте калькулятор единиц измерения расхода, представленный на нашем сайте.

Как рассчитать нормы расхода ГСМ

Для расчета потребности в топливе для легковых машин используется уравнение вида А = 0,01*H*S*(1+0,01*D), где:

- А — расчетный расход бензина или солярки;

- H — базовый параметр, который берется из таблиц;

- S — учитываемый пробег автомобиля (например, за сутки или рабочую неделю);

- D — корректирующий коэффициент, учитывающий режим эксплуатации (например, размеры города или наличие в машине климатической установки с кондиционером).

Постановление Правительства содержит образец бланка, согласно которому утверждаются нормативы списания топлива в рамках предприятия. В документе указываются тип, марка и государственный номерной знак автомобиля, а также параметры расхода бензина или дизельного топлива в зимний и летний периоды. В приказе назначаются ответственные лица, которые контролируют соблюдение нормативов и обеспечивают ведение учетной документации. После подписания нормативного акта руководителем организации производится ознакомление с документом ответственных лиц.

Если в эксплуатации находится автобус, то применяется формула вида А = 0,01*H*S*(1+0,01*D)+G*T, где дополнительно введены индексы:

- G — норматив затрат топлива на работу установленных автономных отопителей (измеряется в л/час);

- T — среднее время функционирования автобуса с включенными нагревательными блоками.

При использовании тягача, работающего в сцепке с прицепом или полуприцепом, применяется уравнение вида А = 0,01*(M*S+K*L)*(1+0,01*D), где дополнительно введены коэффициенты:

- M — усредненное значение затрат солярки или бензина при движении порожнего автопоезда;

- S — суммарный пробег автопоезда за рейс;

- K — нормативный параметр, определяющий объем сожженного горючего в транспортном режиме (измеряется в литрах на 100 тонно-километров);

- L — объем выполненной транспортной работы, который определяется как произведение массы нагрузки на пройденную дистанцию с грузом).

При расчете экономичности самосвала на грузовом шасси (одиночки или сцепки), применяют формулу вида А = 0,01*H1*S*(1+0,01*D)+Q*W, где:

- Под индексом H1 подразумевается уравнение Р1+Р2*(U+0,5В). В данной формуле учитывается транспортный норматив Р1 затрат ГСМ (с половинной загрузкой). Если коэффициент частичного заполнения не учитывается, то он входит в параметр Р2 (индекс дополнительно включает работу с прицепом). Дополнительно учитывается вес прицепного оборудования В с половинной загрузкой.

- Прибавка Q*W подразумевает дополнительные затраты Q на горюче-смазочные материалы (учитываются за каждый рейс), умноженные на количество выполненных за рабочий день или смену рейсов W. Дополнительным критерием является тип топлива (жидкое или газообразное).

Пример определения затрат

Пример расчета для автомобиля ГАЗ-31105, оснащенного бензиновым мотором ЗМЗ-406 с нормативным расходом горючего 11,5 л на 100 км пути. Водитель заявил 50 км пробега в городе с количеством жителей 400 тыс. человек. Машина прошла еще 100 км в мелких населенных пунктах (число жителей до 100 тыс. человек), а также 250 км автомобиль проехал по загородным трассам. Эксплуатация производилась в зимнее время, что дополнительно повлияет на экономичность двигателя.

Последовательность расчета:

- Затраты горючего в крупном городе составят А1 = 0,01*11,5*50*(1+0,01*(15+10)) = 7,19 л. В уравнении учитываются увеличивающие коэффициенты из-за пробок в городе и снижения температуры окружающей среды.

- Расход бензина в мелких городах составит А2 = 0,01*11,5*100*(1+0,01*(5+10)) = 13,23 л.

- На шоссе было сожжено А3 = 0,01*11,5*250*(1+0,01*(10-7)) = 29,61 л. В уравнении учитывается снижение затрат горючего на 7% от нормативного параметра из-за равномерного режима движения на загородных трассах.

- Суммарный расход за отчетный период составляет А = А1+А2+А3 = 7,19+13,23+29,61 = 50,03 л.

Методика позволяет вывести среднюю норму затрат горючего для автомобиля (или нескольких машин одной модели с одинаковым силовым агрегатом), используемого на постоянных маршрутах или при стандартных условиях эксплуатации. В этом случае расчет упрощается, поскольку не требуется разбивать поездку на интервалы и вводить поправочные коэффициенты. Необходимо только учитывать температуру окружающей среды, выведя нормативы для летнего и зимнего времени.

Выбор экономичного автомобиля

Самыми экономичными на сегодняшний день являются автомобили с электрическим двигателем. Они работают на аккумуляторах, для зарядки которых требуется электричество. Такая зарядка значительно дешевле бензина.

За ними следуют гибридные авто. В них бензиновый мотор сочетается с электрическим. Экономия в таком варианте существенная в сравнении с полностью бензиновыми или дизельными.

Ни первые, ни вторые в России не распространены, поэтому вам, вероятно, придется выбирать себе классический вариант. Наиболее экономичные среди них — с наименьшей массой и наименьшим объемом двигателя. Производители обычно указывают средний расход моделей в характеристиках. Но надежнее полагаться на отзывы реальных владельцев.

Источник

Формула расчета постоянных затрат/издержек

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

В таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

|

Постоянные издержки |

Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, реклама | Затраты на сырье, топливо, материалы, налоги с оборота, бонусная часть оплаты рабочего персонала, электроэнергия, пользование телефоном |

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки). Аналогично и для переменных издержек – условно переменные издержки.

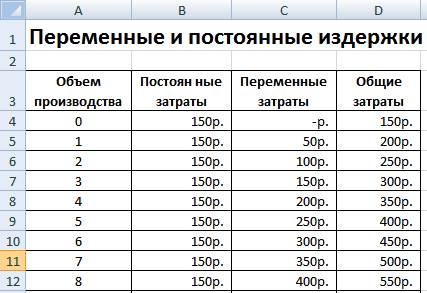

Пример расчета постоянных затрат на предприятии в Excel

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Покажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

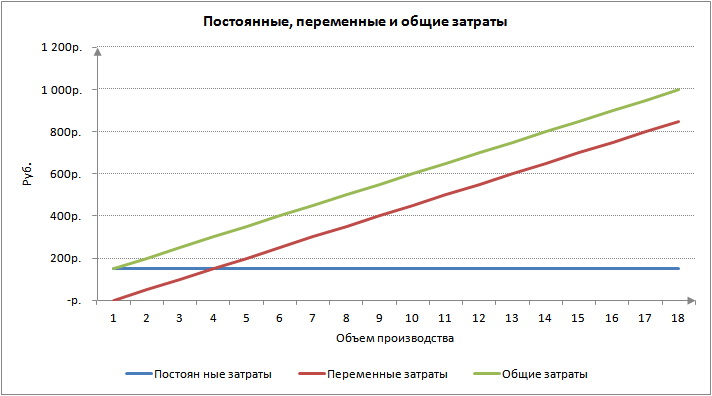

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс