Расчет срока полезного использования амортизации калькулятор

Содержание:

- Порядок расчетов

- Порядок проведения начисления

- Линейный метод начисления амортизации в налоговом учете

- Способы начисления амортизации

- Общие сведения

- Что означает высокий коэффициент амортизации ОС?

- Как рассчитать стоимость автомобиля на 1 км пробега — инструкция

- Формула

- Методы расчета в организации в бухгалтерском учете

- Как рассчитать амортизацию автомобиля

- Проводки по начислению амортизации линейным способом

Порядок расчетов

Расчеты производятся по следующему алгоритму:

- Определение периода полезной эксплуатации авто.

- Выбор метода вычисления амортизации (обычно это линейный способ).

- Фиксация выбранного метода в учетных документах предприятия.

- Выполнение расчетов.

Выбранный способ амортизации запрещается менять под конкретный объект.

ВАЖНО! Списания начинают производиться с даты ввода ТС в эксплуатацию, а не с фактической покупки автомобиля и его постановки на учет в ГИБДД. Начало амортизации – 1 число месяца, который следует за месяцем начала эксплуатации ТС

Рассмотрим пример. Авто было приобретено 25 января. В эксплуатацию оно введено 15 февраля. В этом случае списания будут производиться с 1 марта.

Пример расчетов №1

Организация в 2006 году купила ТС за 300 000 рублей. Период полезной эксплуатации составляет 5 лет. Сумма чисел лет эксплуатации составляет 15 (1+2+3+4+5). Производятся следующие списания:

- 2007 год: 5/15*300 тысяч = 100 тысяч. Месячная амортизация: 100 тысяч/12 = 8 333 рубля.

- 2008 год: 4/15*300 тысяч = 80 тысяч. Месячная амортизация: 80 тысяч/12 = 6 667 рублей.

- 2009 год: 3/15*300 тысяч = 60 тысяч. Месячная амортизация: 60 тысяч/12 = 5 000 рублей.

Дальнейшие расчеты производятся по аналогии вплоть до 5 года эксплуатации.

Для налогового учета сумма амортизационных трат является аналогичной в каждом месяце. Она составит 5 000 рублей (300 тысяч рублей/60 месяцев использования).

Пример №2

Приобретено ТС за 200 000 рублей. Пробег его за 3 года составил 90 000 км. Расчетный износ равен 18,6%. Для нахождения амортизации нужно стоимость авто умножить на износ: 200 тысяч*18,6%. Получается 37 200 рублей.

Для определения остаточной стоимости нужно вычесть износ из цены ТС. Получается 162 800 рублей. После этого можно подсчитать траты на 1 км пробега: износ делится на стоимость авто. Получается 0,18 р/км (37 200/200 000).

Порядок проведения начисления

Отчисления делаются с первого числа месяца, который следует за датой постановки актива на учёт.

Завершается этот процесс только в двух случаях:

- после полного переноса стоимости на готовую продукцию;

- выбытие объекта из состава имущества предприятия в результате продажи, хищения, поломки и других случаев.

При этом амортизационные отчисления прекращают начисляться с первого числа месяца, который следует за датой исключения актива из собственности организации.

Начисление может быть временно приостановлено, если:

- объект законсервирован на срок более трёх месяцев;

- имущество находится на реконструкции или модернизации свыше года.

После возвращения активов в производство отчисления следует возобновить. Годовая сумма амортизации должна быть рассчитана с учётом восстановительной стоимости.

Иногда в состав имущества предприятия включаются активы, бывшие в употреблении в других организациях. К таким объектам относятся:

- взносы в уставный капитал;

- основные средства, приобретённые после реорганизации;

- купленные не новые активы.

Для таких объектов правила, расчёт и порядок начисления амортизации точно такие же, как и для новых. Однако стоит учесть и срок их пребывания в другой компании. Для актуального учёта необходимо вычесть из периода полезного использования время его фактической эксплуатации. Вся накопленная по этому объекту в другой фирме амортизация принимается вместе с балансовой стоимостью актива.

Бухгалтерский учёт амортизации осуществляется с использованием контрарного счёта 02. В процессе своей деятельности предприятие фиксирует проводками все случаи движения накопленной суммы. Например:

| Операция | Дебет | Кредит |

| Начислена амортизация | 20 (23, 25, 26, 29, 44) | 02 |

| Списание при выбытии ОС | 02 | 01/выб |

| Уценка при пересмотре стоимости ОС | 02 | 84 (91.2) |

| Дооценка амортизации | 83 (91.1) | 02 |

Все эти проводки вносятся в журнал операций на основании ведомости расчёта амортизации. Стоимость основных фондов подлежит переносу на готовую продукцию ежемесячно.

Сумму амортизации, доначисления и уценку в результате пересмотра стоимости активов следует своевременно вносить в инвентарную карточку объекта.

Линейный метод начисления амортизации в налоговом учете

По ст. 259 НК в целях налогового учета налогоплательщики могут использовать при списании износа один из предлагаемых методов – линейный или нелинейный.

Если применяется линейный способ амортизации, суммы отчислений определяются ежемесячно и по каждому объекту в отдельности (п. 2 ст. 259).

Методику начисления амортизационных сумм необходимо закрепить в рабочей учетной политике компании. При этом нужно помнить о том, что по имуществу из 8-10 гр. (сооружения, здания, НМА, передаточные устройства) разрешается выбирать только линейный метод амортизации. Отметим, что установленную организацией методику расчета амортизации в налоговом учете допускается менять, но только с начала очередного налогового года. При этом изменять нелинейный способ на линейный метод амортизации можно 1 раз в 5 лет (п. 1 ст. 259).

Способы начисления амортизации

Бухгалтерский учет насчитывает четыре варианта начисления амортизации. Ознакомиться подробно с методами расчета амортизации можно в ПБУ 6/01.

Амортизацию следует начислять с месяца, идущего за месяцем постановки на учет ОС. Допустим, компьютер оприходован в октябре 2018 года, амортизацию бухгалтер начнет начислять с 01.11.2018.

Методы начисления амортизации:

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости по сумме чисел лет срока полезного использования.

- Способ списания стоимости пропорционально объему продукции (работ).

Обратите внимание, что перечисленные способы относятся к амортизации ОС в бухучете. В налоговом учете есть только два способа расчета амортизационных отчислений — линейный и нелинейный

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Линейный способ

Чаще всего практикующие бухгалтеры применяют именно этот способ. Он очень прост и понятен.

Чтобы узнать сумму ежемесячной амортизации, следует найти произведение первоначальной стоимости ОС и нормы амортизации.

Норма амортизации = 1/СПИ (месяцы) х 100 %.

Пример. ООО «Фунтик» поставило на учет компьютер марки «Самсунг». Первоначальная стоимость — 49 320 рублей. СПИ — 5 лет (60 месяцев).

Норма амортизации компьютера марки «Самсунг» = 1/60 * 100 % = 1,67.

Ежемесячная амортизация = 49 320 х 1,67 % = 823,64 рубля.

За счет округления сумма амортизации в первые месяцы будет отличаться от суммы амортизации в последний месяц (общая сумма амортизации за весь срок должна быть не более первоначальной стоимости).

На практике принято рассчитывать амортизацию более простым и точным способом.

Ежемесячная амортизация = 49 320: 60 = 822 рубля.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Способ уменьшаемого остатка

Чтобы узнать искомую сумму, понадобится остаточная стоимость ОС на начало года, СПИ. Также компании вправе использовать коэффициент ускорения от 1 до 3.

Пример. ООО «Фунтик» использует в производстве ОС, остаточная стоимость которого на 01.01.2018 — 49 320 рублей (эта же сумма и является первоначальной стоимостью). СПИ — 60 месяцев. Коэффициент установлен в размере 1,3.

2018 год

49 320: 60 х 1,3 = 1068,60 рубля в месяц

Сумма амортизации за 2018 год составит 12 823,20 рубля (1068,60 х 12).

2019 год

Остаточная стоимость на 01.01.2019 = 49 320 — 12 823,20 = 36 496,80 рубля.

36 496,80: 60 х 1,3 = 790,76 рубля в месяц.

Таким способом рассчитывают и амортизацию в последующие годы. Всегда за основу берут остаточную стоимость ОС. Таким образом, каждый год амортизационные отчисления уменьшаются.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Способ списания стоимости по сумме чисел лет срока полезного использования

За основу расчета берут первоначальную стоимость и сумму чисел лет, остающихся до конца СПИ.

Пример. ООО «Фунтик» использует в производстве ОС, первоначальная стоимость которого — 49 320 рублей. СПИ — 48 месяцев (4 года). Амортизация начисляется с 01.01.2017.

Для начала определим нормы амортизации.

2017 год = 4 / (1 + 2 + 3 + 4) х 100 % = 40 %.

2018 год = 3 / (1 + 2 + 3 + 4) х 100 % = 30 %.

2019 год = 2 / (1 + 2 + 3 + 4) х 100 % = 20 %.

2020 год = 1 / (1 + 2 + 3 + 4) х 100 % = 10 %.

Этот способ позволяет списать на затраты большую часть стоимости ОС в первые годы.

Сумма амортизации определяется путем умножения первоначальной суммы на исчисленную норму.

Сумма амортизации за 2017 год = 49 320 х 40 % = 19 728 рублей.

Ежемесячная амортизация в 2017 году = 19 728: 12 = 1 644 рубля.

Способ списания стоимости пропорционально объему продукции (работ)

При данном методе за основу берутся количественные показатели производства (штуки, килограммы и т.п.), первоначальная стоимость и планируемая производительность ОС.

Пример. ООО «Фунт» производит запчасти на станке А458. Станок куплен в апреле 2018 года и тут же введен в эксплуатацию. Первоначальная стоимость станка А458 — 589 000 рублей. За весь срок использования планируется изготовить на данном станке 350 000 единиц продукции. В мае на станке произвели 4 200 деталей, в июне — 3 100 единиц.

Амортизация в мае = 589 000: 350 000 х 4 200 = 7 068 рублей.

Амортизация в июне = 589 000: 350 000 х 3 100 = 5 216,86 рубля.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Общие сведения

Аренда машины может быть учтена на счёте 01. На нем отражаются данные об основных средствах, которые находятся в эксплуатации. Так можно, когда данный актив приносит доход более года подряд.

Амортизация может быть использована в налогом и бухгалтерском учёте. Она необходима для постепенно списания крупных сумм расходов, чтобы за маленький период не делать отрицательных показателей.

Алгоритм расчета в бухгалтерском учёте состоит из нескольких этапов:

- Определение периода полезного использования.

- Выбор метода исчисления (их несколько).

- Отражение выбранного способа в учётной политике.

- Проведение расчетов с использованием выбранного метода.

СПРАВКА! Изменять метод расчета не разрешается для одного объекта.

Отчисления начинают списывать, когда автомобиль вводится в эксплуатацию

Когда он был куплен и поставлен на учёт в ГИБДД неважно

Есть несколько вариантов, как можно рассчитать амортизацию автомобиля. В их основе лежит цена автомобиля без НДС, записанная по дебету счета 1 «Основные средства». Списанные средства записываются по кредиту счета 02 «Амортизация основных средств».

Чтобы произвести расчеты, можно брать данные из справочника. Там указана балансовая стоимость моделей транспортных средств. Результат необходимо разделить на период использования и тогда получится сумма амортизации. Единого справочника, по которому бы можно было произвести все расчеты, не существует. Можно брать за основу номенклатурные каталоги, которые издаются специализированными компаниями.

СПРАВКА! В случае покупки автомобиля б/у, необходимо принимать во внимание срок использования его предыдущим владельцем. Данные для проведения расчетов берется из технического паспорта на автомобиль

Что означает высокий коэффициент амортизации ОС?

Аналитики выделяют 2 возможные причины повышенного КАОС:

- фонды реально сильно изношены;

- амортизация списывается с применением коэффициента ускорения.

На практике финансисты используют КАОС как показатель риска сбоев в процессе производства. Соответственно, при завышенном индикаторе аналитик сделает вывод о высоком риске прерывания производственного процесса и необходимости ремонта или модернизации техники.

Но бухгалтерский учет предполагает возможность использования механизма ускоренной амортизации ОС. В данном случае учетный износ будет значительно превышать фактический. Соответственно, при проведении анализа необходимо отражать соответствующие комментарии для пользователей отчета.

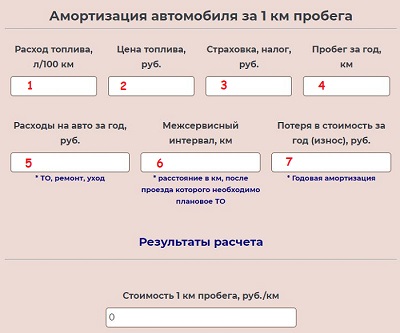

Как рассчитать стоимость автомобиля на 1 км пробега — инструкция

Автомобиль — это не только средство передвижение, но и источник дополнительных расходов. Помимо самой стоимости авто, имеются и другие затраты на транспортное средство — на топливо, обслуживание, ремонт, страховку, транспортный налог. Плюс каждый год ТС теряет часть своей стоимости в соответствии с годовой суммой амортизации (износ).

Представленный выше калькулятор учитывает возможные расходы на ваше транспортное средство и рассчитывает стоимость каждого пройденного километра пробега. Эта информация покажет целесообразность использования автомобиля.

Для онлайн расчета стоимости каждого километра пути, пройденного машиной, нужно заполнить в калькуляторе несколько полей:

- 1 — расход топлива для конкретной модели авто (количество необходимых литров на 100 км пути).

- 2 — стоимость одного литра топлива в среднем за год (можно указать примерное значение в рублях).

- 3 — суммарные расходы на страховку и налог за год для конкретной машины, для которой проводится расчет.

- 4 — годовой пробег в километрах (фактический или примерный).

- 5 — суммарные расходы на автомобиль за год, сюда включается обслуживание, ремонт, уход за авто, замена масел и пр.

- 6 — межсервисный интервал в километрах — путь, который проходит автомобиль между двумя плановыми ТО;

- 7 — потеря в стоимости машины за год (годовая сумма амортизации, рассчитываемая по первоначальной цене ТС).

На основе указанных данных в онлайн калькуляторе рассчитывается, сколько стоит каждый километр пути авто.

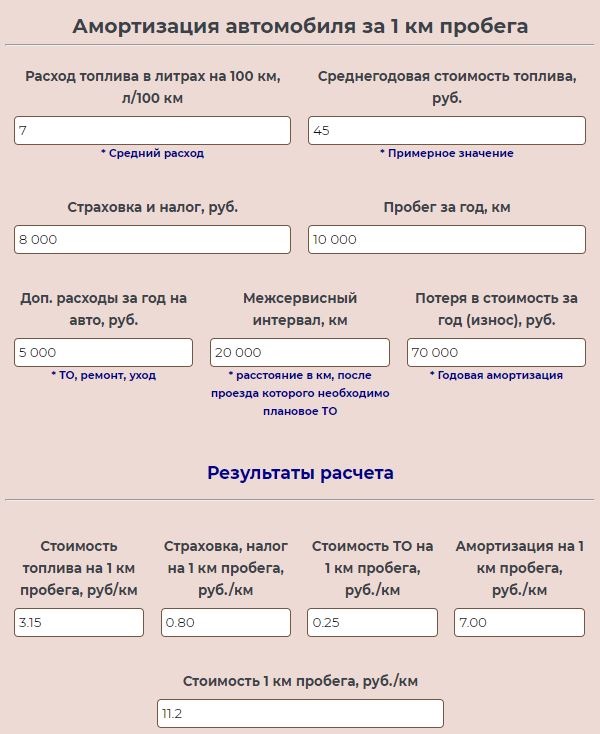

Пример расчета амортизации на километр пути для 2020 года

Человек купил новый автомобиль марки Nissan Note за 700 000 руб.

Заполняем поля калькулятора (воспользуемся примерными данными):

- 1 — 7 л. на 100 км (расход топлива);

- 2 — 45 руб. (средняя цена на бензин);

- 3 — 7000 + 1000 (страховка + транспортный налог);

- 4 — 10 000 км (годовой пробег);

- 5 — 5000 (замена масла и ремонт за год);

- 6 — 20 000 км (расстояние, проходимое между двумя плановыми ТО);

- 7 — 70 000 (износ годовой).

Результаты онлайн расчета стоимости километра пути в калькуляторе — каждый пройденный километр на данном автомобиле обходится в 11 руб. 20 коп.

Формула

Расчет, используемый для получения суммы периодического платежа, предполагает, что первый платеж должен быть произведен не в первый день ссуды, а скорее за один полный период платежа по ссуде.

Хотя обычно используется для решения А, (платеж, учитывая условия), его можно использовать для решения любой отдельной переменной в уравнении при условии, что все другие переменные известны. Можно переставить формулу для решения любого одного члена, кроме я, для чего можно использовать алгоритм поиска корней.

В является:

А=пя(1+я)п(1+я)п−1=пя×(1+я)п(1+я)п−1×(1+я)−п(1+я)−п=п×я1−(1+я)−п{ displaystyle A = P { frac {i (1 + i) ^ {n}} {(1 + i) ^ {n} -1}} = Pi times { frac {(1 + i) ^ { n}} {(1 + i) ^ {n} -1}} times { frac {(1 + i) ^ {- n}} {(1 + i) ^ {- n}}} = { гидроразрыв {P times i} {1- (1 + i) ^ {- n}}}}Или, что то же самое:А=пя(1+я)п(1+я)п−1=пя×(1+я)п(1+я)п−1=пя×(1+я)п−1+1(1+я)п−1=пя×((1+я)п−1(1+я)п−1+1(1+я)п−1)=п(я+я(1+я)п−1){ displaystyle A = P { frac {i (1 + i) ^ {n}} {(1 + i) ^ {n} -1}} = Pi times { frac {(1 + i) ^ { n}} {(1 + i) ^ {n} -1}} = Pi times { frac {(1 + i) ^ {n} -1 + 1} {(1 + i) ^ {n} — 1}} = Pi times ({ frac {(1 + i) ^ {n} -1} {(1 + i) ^ {n} -1}} + { frac {1} {(1 + i ) ^ {n} -1}}) = P left (i + { frac {i} {(1 + i) ^ {n} -1}} right)}

Где:

- А = сумма периодического платежа

- п = количество главный, сеть первоначальных платежей, что означает «вычесть любые авансовые платежи»

- я = периодическая процентная ставка

- п = общее количество платежей

Эта формула верна, если я > 0. Если я = 0, то просто А = п / п.

- Для 30-летнего кредита с ежемесячными выплатами, п=30 годы×12 месяцев / год=360 месяцы{ displaystyle n = 30 { text {лет}} times 12 { text {месяцев / год}} = 360 { text {месяцев}}}

Обратите внимание, что процентная ставка обычно называется годовой процентной ставкой (например, 8% годовых), но в приведенной выше формуле, поскольку выплаты ежемесячные, ставка я{ displaystyle i} должно быть в месячном проценте. Преобразование годовой процентной ставки (то есть годовая процентная доходность или APY) к месячной ставке не так просто, как разделить на 12; см

формулу и обсуждение в . Однако, если ставка указана в «годовом доходе», а не в «годовой процентной ставке», то деление на 12 является подходящим средством определения ежемесячной процентной ставки.

Методы расчета в организации в бухгалтерском учете

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

- Линейный;

- Уменьшаемого остатка – ускоренный;

- По сумме чисел лет срока использования;

- Пропорционально объему продукции, услуг, работ.

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств. Рекомендуем:

Рекомендуем:

- Онлайн калькулятор для расчета амортизации авто.

- Также можно рассчитать стоимость 1 км пробега автомобиля в онлайн калькуляторе.

Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

Методика расчета:

Определяется норма амортизации в год или месяц:

Пример

Исходные данные:

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Расчет:

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

Определяется норма амортизационных отчислений.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Исходные данные:

Организация в декабре 2019 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2020 года.

Расчет:

Норма А. = 2 / 3 * 100% = 66,67%.

1-й год:

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

2-й год:

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

3-й год:

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

Методика расчета:

Определяется норма отчислений на 1 километр.

Пример начисления на 1 км пробега авто

Исходные данные:

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Расчет:

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

и т.д.

Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 смотрите здесь.

Как рассчитать амортизацию автомобиля

В бухгалтерии есть несколько способов, выбор зависит от класса автомобиля, целей его использования, условий договора. Самый простой и часто используемый — линейный. В нем используются такие формулы:

- Амортизационные начисления = Стоимость без НДС* Норма амортизации/100 (А=С*На/100)

- Норма амортизации=1/период полезного применения*100 (На=1/ппп). Период полезного использования зависит от класса автомобиля, он указан в нормативных таблицах. Для легкового автомобиля с двигателем объема меньше 3,5 л этот срок составляет 3-5 лет.

- Коэффициент износа = Амортизационные начисления/Стоимость автомобиля без НДС (Ки=А/С)

Для примера возьмем автомобиль с первоначальной стоимостью 600 000 рублей. Период полезного использования – 5 лет.

- Норма амортизации: (На=1/ппп)=1/6*100=0,2*100=20

- Амортизационные отчисления за год: А=С*На/100=600 000*20/100=120 000

- Коэффициент износа: Ки=А/С=120 000/600 000=0,2

Эту формулу применяют не только для бухгалтерских расчетов. Предположим, вы таксист, купили автомобиль из примера выше и хотите посчитать, сколько надо зарабатывать в месяц, чтобы автомобиль без учета затрат на его обслуживание окупился через пять лет.

Возьмем получившееся значение амортизационных отчислений и разделим на количество рабочих месяцев. Пусть их будет 11, а 1 – отпуск. 120 000/11=10909 рублей в месяц.

При расчетах для ОСАГО, в банках, автоломбардах, в компаниях трейд-ин используется другая формула:

Физический износ автомобиля = (И1xПф+И2xДф)xА2xА3xА4

- И1 – износ по пробегу (в % на 1000 км пробега);

- Пф – пробег фактический в тыс. км с округлением до 0,1;

- И2 – старение в зависимости от интенсивности эксплуатации;

- Дф – фактический срок службы в годах, округление до 0,1;

- А2 – износ от природно-климатических условий;

- А3 – износ от экологической обстановки;

- А4 – износ по количеству жителей в регионе.

Актуальные показатели коэффициентов указаны в нормативных таблицах . Если не хочется считать вручную, воспользуйтесь специальными онлайн-сервисами, они точно и быстро посчитают по этой формуле.

В них используются данные о вашем автомобиле, климате, в котором вы проживаете, интенсивности использования машины, количестве жителей в регионе.

Расчет амортизации автомобиля

Предположим, мы покупаем легковой автомобиль 2012 года выпуска, с объемом двигателя 1,4 л, габаритами от 3,6 до 3,9 м, пробегом 75 364 км в Барнауле. Новые автомобили данной марки стоят 600 000 р., продавец выставил цену 450 000 р.

Много это или мало? Посмотрим таблицу районирования по климатическим условиям регионов РФ – Алтайский край относится к холодному климату.

Экологическая агрессивность – высокая (85 кг выбросов в атмосферу на жителя). Количество жителей в регионе – 700 тыс.

Вычислим среднегодовой пробег. 75 364/5=15072,8 км/год. Этому значению соответствует коэффициент И2=0,89

И1=0,4, Пф=75,4, И2=0,89, Дф=5, А2=1,12 , А3=1,07 , А4=1,050

Высчитаем значение самостоятельно:

Мы получили значение естественного износа. Посчитаем его в деньгах:

600 000х43,6/100=261 600

Стоимость автомобиля на 2017 год составит 600 000-261 600=338 400.

Посчитаем стоимость с учетом морального износа в онлайн-сервисе оценщик . Получилось, что рыночная стоимость оцениваемого автомобиля 338 400х(1 — 0,2)=270 720 руб.

Теперь вы знаете, как рассчитать амортизацию автомобиля и при торге можете оперировать полученными данными.

Расчет амортизации на 1 км пробега

Помимо потери в цене от износа, автомобиль требует затрат на обслуживание. Чтобы посчитать амортизацию на 1 км пробега, нам потребуются следующие данные:

- Эксплуатационный расход топлива на 100 км и цена 1л топлива.

- Показания пробега за год.

- Стоимость страховки за год.

- Стоимость техобслуживания за год.

- Амортизация (потеря стоимости) за год.

- Величина дорожного налога за год.

Цена топлива на 1км рассчитывается по формуле: расход/100*цена 1л. Разделите цены из пунктов 3,4,5,6 на количество км из пункта 2. Сложите получившиеся значения, у вас получится стоимость 1 км пробега вашего автомобиля.

Проводки по начислению амортизации линейным способом

При расчете амортизации следует ежемесячно делать типовые проводки в зависимости от того где используется основное средство или НМА. Используемые счета зависят не только от вида амортизируемого имущества (по кредиту 02 – для ОС, а 05 – НМА), но и от вида его использования. К примеру, амортизацию объектов производственного назначения отражают, как правило, по дебету счета 20, а торговые организации амортизацию обычно начисляют по дебету счета 44. Отнесение износа на расходы в учете отражается такими проводками:

-

Дебет счета Кредит счета – отражено списание износа объекта по основному производству.

-

Дебет счета Кредит счета – отражено списание износа объекта по вспомогательному производству.

-

Дебет счета Кредит счета – отражено списание износа объекта общепроизводственного назначения.

-

Дебет счета Кредит счета – отражено списание износа объекта общехозяйственного назначения.

-

Дебет счета Кредит счета – отражено списание износа объекта торговых компаний.

-

Дебет счета Кредит счета – отражено списание износа по объекту, полученному в аренду.

-

Дебет счета (, , , ) Кредит счета – отражено списание износа по НМА.