Особенности возврата каско по автокредиту, можно ли расторгнуть страховку и вернуть деньги

Содержание:

- Возвращает ли компания часть оплаченной премии?

- Можно ли отказаться от КАСКО?

- Требования банков при покупке авто в кредит

- Как это сделать

- Как возвратить финансы?

- Нужно ли платить КАСКО после первого года?

- Почему банки требуют оформить каско?

- Порядок действий при расторжении договора страхования

- Порядок расторжения

- Куда нужно обращаться?

Возвращает ли компания часть оплаченной премии?

Как вы поняли, страховая может стать инициатором расторжения договора с клиентом. Причины мы указали выше.

Фирма-страхователь должна обязательно удовлетворить желание клиента.

- Договориться с автовладельцем – и обоюдно решить вопрос расторжения.

- Через судебную инстанцию добиться данного требования (глава 48 ГК РФ).

Как правило, компания имеет полное право требовать прекращения договорных обязательств от клиента. Но в реальности представители страховых организаций решают вопрос через суд.

Перечислим их:

- Клиент предоставил ложные данные, оформляя полис КАСКО.

- На авто не стало вдруг сигнализации.

- Машина перестала храниться в гараже. Ее собственник оставляет на неохраняемой стоянке.

- Автовладелец пользуется услугами нелицензированных СТО. В машине могли появиться нарушения в электросистеме.

- У клиента образовались просрочки по денежным взносам.

- Автомобилист потерял ПТС. Нет разницы, было ли это умышленно или случайно.

- Собственник машины потерял свидетельство о регистрации ТС.

- Владелец поменял фамилию. На полисе КАСКО она будет другой.

- Клиент не соблюдал требования договора и обязанности, указанные в нем.

Что делать и куда звонить, если угнали автомобиль – инструкция

Компания не будет выплачивать страховую премию автовладельцу, если суд встанет на ее сторону. Почти всегда в данных ситуациях органы суда удовлетворяют иск фирмы-страхователя.

При досрочном расторжении полиса каско каждый автовладелец ожидает получить часть своего платежа назад.

Страховые компании без проблем возвращают часть страховой премии за неиспользованный период действия полиса. Но вот расчет суммы возврата может существенно отличаться от компании к компании.

Можно ли отказаться от КАСКО?

Отказаться от полиса КАСКО и возвратить деньги может любой автовладелец при возникновении законных условий для прекращения договора.

Возврат КАСКО при досрочном погашении кредита

Вы можете не согласиться на покупку КАСКО при автокредитовании, но нужно помнить о том, что банк также может отказать в предоставлении кредита. Это право есть у финансовых учреждений на основании ст. 821 ГК РФ.

Также банк может принять отказ о КАСКО, если посчитает покупателя надежным, но кредит может предоставить на других условиях.

Статья 958 ГК РФ рассказывает, что клиент имеет право вернуть страховку при ее ненужности в двух случаях:

- Если кредит полностью погашен, заемщик, который оплатил полис страхования жизни за весь срок кредита, может частично вернуть свои деньги в случае аннулирования кредитного договора. Однако нужно понимать, что при таких условиях автокредит должен быть именно погашен, иначе отказ от КАСКО может служить поводом для закрытия кредитной линии.

- При принуждении в оформлении страхования при оформлении кредита. Отказаться от страхования жизни и возвратить стоимость полиса возможно, если в договоре о кредите есть пункт о навязывании страховки либо через суд.

Возврат КАСКО при продаже автомобиля

При расторжении страхового договора застрахованное лицо может получить часть взносов при продаже своей машины, но при условии того, что пункт об этом будет указан в контракте. Также, скорее всего, сумма выплаты будет заметно ограничена вычетами РВД, даже если будет иметь место вероятность возвращения денежных средств.

Следовательно, один из лучших вариантов возврата денег за страховку — продажа машины сразу совместно с полисом КАСКО. Естественно при условии согласия нового собственника.

Данное право прописано в ст. 960 ГК РФ. И в случае согласия покупателя все обязанности и права по КАСКО будут у нового хозяина, и он на тех же условиях будет использовать страховку

Самое важное — это незамедлительно оповестить компанию о смене собственника, а также переоформить КАСКО на нового владельца — страхователя автомобиля

Но если покупатель автомобиля все-таки откажется доплачивать за полис, необходимо принимать во внимание, что датой завершения договора автострахования будет считаться время написания заявления, а не срок продажи машины. Поэтому нужно позаботиться о визите в страховую фирму как можно раньше

Также если при продаже автомобиля страхователь, покупая новое автосредство, хочет застраховаться в той же компании, которой пользовался продавец, страховщик на выгодных условиях может предложить перечислить остаток средств для оплаты новой страховки. И скорее всего даже не будет брать с него РВД.

По причине смерти страхователя

Законодательство Российской Федерации предусматривает, что когда автовладелец уходит из жизни, то все его имущество наследуется. КАСКО страхование также переходит по наследству.

Наследник может расторгнуть унаследованный полис, а позже составить новый контракт. Прекращение договора происходит автоматически без участия наследника только по решению страховой компании, если новый хозяин авто отказывается от унаследованного КАСКО.

Также ему не разрешается использовать авто, если страхование машины зарегистрировано на имя ушедшего из жизни родственника. Наследнику нужно обязательно вписаться в полис автострахования и перерегистрировать КАСКО на свое имя.

При потере лицензии страховщиком

Если отзывают лицензию у страховой фирмы, заключившей договор страхования КАСКО, автовладелец может:

- Отложить на конкретное время действие контракта КАСКО. Это нужно чтобы узнать, почему была отозвана лицензия. При вступлении в силу соответствующего распоряжения, страховка восстанавливается. Еще нужно учитывать, что КАСКО не вернется застрахованному лицу, если страховка находится в приостановленном состоянии.

- Досрочно расторгнуть договор КАСКО в одностороннем порядке. Если у страховой фирмы есть соответствующее решение об отзыве лицензии, то это является одной из главных причин для досрочного прекращения договора.

Если договор КАСКО будет считаться недействительным, страхователю-собственнику будут возвращены денежные средства, потраченные при подписании договора КАСКО.

Также законно автовладелец может отказаться от страховки при износе авто, в случае если оно выведено из строя. И еще в случае превышения числа рисков в контракте КАСКО, и если страхователь пытается скрыть это информацию и не исполняет условия, указанные в договоре.

Требования банков при покупке авто в кредит

Критерии, по которым кредитные организации оценивают потенциальных клиентов, лояльныЧтобы получить автокредит, гражданин должен соответствовать четырем требованиям:

- Возраст – от 18 до 65 лет (к моменту окончания срока кредитования).

- Подтвержденный уровень дохода – необходимо предоставить справку 2-НДФЛ или по форме кредитора.

- Постоянное место работы – от 6 месяцев (не во всех банках).

- Стаж вождения – от 1 года.

Требования к характеристикам автомобиля прописываются в кредитном договоре.

В основном приобретаемые транспортные средства оцениваются:

- По году выпуска – обычно не старше 10 лет.

- Стоимости – по выбранной программе заимствования.

- По марке, модели (для автобанков).

Как это сделать

Что нужно делать для досрочного расторжения договора?

Ну, для начала внимательно его перечитать, особенно нужный раздел с соответствующими условиями, прикинуть к ним оставшийся срок страховки и примерно определить стоит ли для вас «овчинка выделки». Ведь для разных людей сумма этой «овчинки» различна: кто-то и за несколько тысяч будет хлопотать, а кто-то махнет рукой.

Если сумма возврата для вас стояща, то вам нужно всего лишь написать и подать заявление о досрочном расторжении страхового договора в вашу страховую компанию. Как его писать лучше узнайте на месте, обычно это свободная форма, но у разных страховщиков эти правила могут различаться. Я точно знаю, что в некоторых компаниях имеются специальные бланки для таких случаев.

Вместе с заявлением вам нужно предоставить следующие документы:

- Ваш страховой полис КАСКО (оригинал);

- Гражданский паспорт;

- Договор купли-продажи (если автомобиль уже продан);

- Копия паспорта транспортного средства (ПТС);

- Квитанции об уплате страховых взносов.

Когда будете отдавать документы обязательно запросите заверенную страховщиком копию вашего заявления, помеченную как принятое. Такая копия будет гарантией для успешного обжалования действий страховщика в судебном порядке, если что-то пойдет не так.

В случае же, когда страховая компания (или страховой брокер) откажется от принятия вашего заявления (а бывает и такое), то просто вышлите его на их адрес заказным письмом с уведомлением (почтовую квитанцию сохраните).

Расторгнуть договор вместо вас может и ваше доверенное лицо, с соответствующей доверенностью, однако простая здесь не подойдет, а нужна заверенная у нотариуса.

Сам страховой договор будет иметь юридический статус расторгнутого с момента обращения страхователя (вас) к страховщику по данному поводу (с даты вашего заявления).

Как это сделать без договора

Но не всегда прямое расторжение договора оказывается выгодно страхователю. Ведь правила возврата средств устанавливаются страховщиком и в данном случае из вашей суммы могут вполне законно вычесть уже упомянутый мною пункт РВД (расходы по ведению дела) и прежние страховые возмещения.

Стоимость РВД может быть очень разной: от 5% в «боящихся бога» компаниях и до 50% в «безбожных»! И ничего тут не поделать – это их правила, а подпись под ними ваша. В среднем же очень часто сумма РВД составляет 25% от страхового остатка.

С возвратом же страховых возмещений вопрос спорный и является предметом частых судебных споров. И тут все большей частью зависит опять же от правил страхователя. Приличные компании такой пункт в условия возврата стараются не включать, имейте это в виду.

Как характерный пример правил страховщиков приведу некоторые условия страховой группы «УРАЛСИБ»:

- По расторжению договора, при прошествии 40% общего срока действия полиса, сумма возврата будет пропорциональна оставшимся дням действия полиса;

- По расторжению договора, до истечения 40% общего срока действия полиса, сумма возврата будет равняться 60% от пропорционального расчета;

- В обоих правилах действуют вычеты сумм страховых случаев;

- Сумма РВД составляет 5% от суммы возврата.

Как видим поборы могут быть немалые. А можно ли их избежать? Вполне!

Для этого есть вариант возврата денег за оставшийся срок страховки без разрыва договора: страховой полис можно вполне законно продать вместе с автомобилем, «накинув» примерную сумму возврата к общей цене. Правда такой «бонус» не у всех покупателей вызывает энтузиазм, но все же так вернуть свои деньги вполне возможно.

В этом случае покупателю нужно обязательно посетить страхователя для коррекции договора на его имя.

Но тут вам следует опять учитывать нюансы: согласно статье 960 ГКРФ, застрахованная собственность (и автомобиль в том числе) переходит к новому собственнику вместе с правами страхового договора. И если в условиях самого страхового договора не указано иное, то выплат остатка по страховке не делается.

Вот поэтому при продаже лучше рассчитываться за это все в частном порядке, добавляя сумму возврата к стоимости машины и получая все деньги на руки при заключении сделки. То есть остаток по страховке включается в цену автомобиля.

Еще вы можете обойтись без договора с КАСКО по новой, если после продажи автомобиля вы покупаете себе другой. В этом случае, когда в условиях вашего страховщика прописана данная возможность, остаточная сумма страховки не переходит покупателю вместе с авто, а остается на вашем балансе у страховщика.

И когда вы придете страховать новую машину, то эти средства автоматически зачтутся в обновленную страховку, часто без удержания РВД, т. к. договор не расторгается, а только изменяется.

Как возвратить финансы?

После того как продавец автомашины внимательно изучил условия договора КАСКО и понял, есть ли возможность вернуть часть потраченных на покупку полиса средств, ему следует выбрать дальнейший вариант действий.

Расторжение договора

Если условия договора не исключают данной возможности, а сумма выплаты удовлетворяет страхователя, необходимо обратиться в офис компании и предоставить следующие документы:

- Заявление на расторжение договора. Может быть заполнено в офисе страховщика на его бланке. Обязательно должны быть указаны следующие данные:

- ФИО руководителя и наименование страховой компании;

- ФИО, адрес регистрации страхователя;

- контактный телефон;

- номер полиса, дата его заключения, период действия;

- марка, модель, регистрационный знак автомобиля;

- размер уплаченной страховой премии;

- банковские реквизиты для перечисления средств.

- Оригинал полиса и квитанции о его оплате.

- Паспорт страхователя.

- Реквизиты банковского счета для перевода денег.

- Документы на автомобиль: ПТС или свидетельство о регистрации.

- Договор купли-продажи. Однако его наличие не обязательно, поскольку для расторжения договора по закону не всегда должна быть веская причина. Некоторые владельцы предпочитают сначала расторгнуть договор страхования, а затем заниматься продажей машины.

- Скачать бланк заявления на расторжение договора КАСКО

- Скачать образец заявления на расторжение договора КАСКО

Важно! Расчет причитающейся суммы производится от даты подачи заявления в страховую компанию. Поэтому, если такое решение принято, лучше не затягивать с визитом в офис фирмы, ведь от этого напрямую зависит величина выплаты.. После принятия заявления решение обычно принимается в тот же день, или на следующий

После принятия заявления решение обычно принимается в тот же день, или на следующий.

Переоформление страховки на нового собственника

Ст. 960 Гражданского Кодекса гласит: при переходе прав на застрахованное имущество от лица, в интересах которого был заключен договор страхования, к другому лицу права и обязанности по этому договору переходят к лицу, к которому перешли права на имущество.

Таким образом, у предыдущего владельца есть законные основания передать полис КАСКО вместо с автомобилем новому хозяину.

Лицо, к которому перешли права на застрахованное имущество, должно незамедлительно письменно уведомить об этом страховщика.

Сделать это можно как безвозмездно, так и за определенную плату. Документально такую передачу лучше отразить в договоре купли-продажи или в дополнительном соглашении к нему.

Для продавца такой вариант удобнее по нескольким причинам:

- есть возможность получить деньги за полис без вычета «на ведение дел» от страховщика;

- все хлопоты по переоформлению договора ложатся на нового владельца.

Важно! Потребовать доплаты страховщик может только в том случае, если увеличился риск, например новый владелец решил вписать в полис молодого и неопытного водителя или изменился регион регистрации авто. Во всех остальных случаях попытки взять деньги «за переоформление документов» являются незаконными.

Нужно ли платить КАСКО после первого года?

Вы благополучно откатались целый год, ваша машинка по-прежнему как новенькая и вы задумываетесь о том, нужно ли оформлять такую дорогую страховку второй раз? Ведь, кроме обязательных платежей, вам нужно будет заплатить как минимум 800-1000 долларов за страховой полис.

Ответ содержится в договоре кредитования между банком и клиентом.

Есть два варианта развития событий:

- договор подразумевает продление КАСКО на второй год и в сумму ежемесячных платежей он уже включен;

- некоторые банки в договорах прописывают внесение страховых платежей только в первый год.

В первом случае, у клиента нет выбора, и он вынужден платить страховку в течение всего времени, пока долг не будет погашен. Во втором случае, оформление полиса доброволки на следующий год целиком и полностью возлагается на клиента.

И в этом случае у заемщика есть вторая «вилка» действий:

- покупать КАСКО на более выгодных условиях у компании на свой выбор (а значит, страх и риск);

- оформлять страховку не на полную стоимость авто, а на невыплаченную сумму (например, если машина стоит 500000 рублей, из них 150 000 выплачено за год и 125 000 – первоначальный взнос, то остается долг 225 000 руб.);

- клиент игнорирует требование банка, надеясь на то, что страховка не пригодится, и не оформляет полис.

Тем не менее, третий способ не вполне законен, поскольку в любом случае нарушает условия договора.

Почему банки требуют оформить каско?

Позицию банка понять несложно: ему нужны гарантии того, что должник вернёт заёмные средства. До полного погашения кредита сам автомобиль играет роль залога. В случае угона или гибели транспортного средства банк теряет возможность изъять его за просрочку, и у клиента может пропасть мотивация продолжать выплаты. Рано или поздно финансовые организации получают свои деньги назад через суды или коллекторские службы, но это отнимает много времени и сил.

Проблемы при соблюдении кредитного договора порой возникают и у автовладельцев, вынужденных делать дорогостоящий ремонт после ДТП или иного повреждения автомобиля. На это уходят все свободные финансы, а на платежи по кредиту попросту не остаётся средств.

В подобных ситуациях наличие каско выгодно обеим сторонам. Заёмщику можно не волноваться о платёжеспособности должника, а владельцу не приходится платить неподъёмные суммы после каждого происшествия с машиной: бремя ложится на страховую компанию.

Порядок действий при расторжении договора страхования

Задаваясь вопросом, как расторгнуть договор каско и вернуть деньги, стоит принять во внимание следующий алгоритм действий

Внимательно ознакомьтесь с договором

Изучите пункты о правах и обязанностях обеих сторон.

Особое внимание уделите вопросу денежных компенсаций за досрочное прекращение договора.

Определитесь с моментом отказа от услуг страховщика. Это может существенно повлиять на компенсацию.

Подайте в компанию письменное извещение о своих намерениях расторгнуть каско досрочно.

Дождитесь решения страховщика по вашему вопросу

На рассмотрение условий и проведение расчетов отводится 2 недели.

После получения ответа и решения вопроса в вашу пользу нужно сдать полис в страховую.

Решив расторгнуть договор со страховщиком, необходимо уведомить его об этом как можно раньше. При отказе от услуг страховой компании за несколько месяцев до окончания договора не стоит рассчитывать на возврат денежных средств.

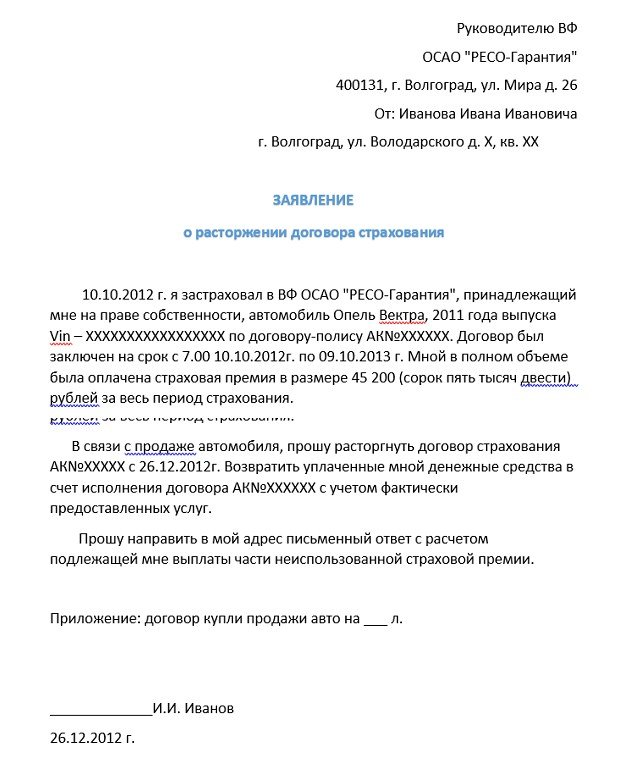

Составление заявления

Ни в каких официальных бумагах не фигурирует стандартный образец расторжения договора каско. Заявление составляется в произвольной форме, но с соблюдением следующих пунктов.

- В левом углу составляется шапка с данными получающего обращение и заявителя (ФИО руководителя, название компании, юридический или почтовый адрес, ФИО заявителя, адрес проживания или по прописке).

- В середине листа после шапки указывается название и назначение документа.

- Информативная часть, где перечисляются необходимые нюансы: данные страхового полиса, причины отказа от услуг компании, перечень взносов, просьба о прекращении исполнения обязательств и о переводе причитающихся денежных средств на счет (указать реквизиты).

- В заключении составляется опись приложенных бумаг.

В заявлении проставляется дата подачи обращения и подпись.

Скачать образец заявления (.DOCX)

Необходимые документы

Процесс отказа от услуг организации по страхованию подразумевает предоставление в компанию следующих бумаг:

- паспорт заявителя (оригинал или заверенная у нотариуса копия);

- полис каско;

- счета, фиксирующие размер взносов по страховке;

- если автомобиль утилизирован или зафиксирован его угон/пропажа – справка из ГИБДД;

- если договор расторгается из-за смерти собственника – свидетельства о смерти и вступлении в наследство;

- справка из банка с номером счета для принятия перевода от страховщика.

Если автомобиль продан, понадобится копия договора продажи или генеральной доверенности, а также ПТС с информацией о новом владельце.

Куда необходимо обращаться

Основанием для начала процесса отказа от каско является подача заявления в страховую компанию. То есть, автовладелец должен направить обращение в организацию, которая оформляла полис. Вне зависимости от причины расторжения договора там должны принять заявление для последующего рассмотрения. В противном случае следует направить претензию непосредственно директору организации. Если тот не отреагировал на нее должным образом, перед собственником транспортного средства встает вопрос: «Куда жаловаться на страховщиков»? За решением проблемы страхователь вправе обратиться в суд.

Порядок расторжения

Процедура расторжения договора КАСКО со стороны клиента имеет свой установленный алгоритм. Происходит это в три простых шага:

- Обращение к действующему страхователю (это может быть как частная компания, так и государственный Росгосстрах);

- Сбор и передача на проверку необходимого пакета документов;

- Написание заявления о разрыве соглашения.

Какие нюансы могут поджидать на каждом из перечисленных шагов и как с ними справиться максимально просто, узнаем ниже.

Подготовка документов

В зависимости от причины досрочного аннулирования полиса по инициативе автолюбителя, перечень дополнительных справок и бумаг, которые нужно прикрепить к заявлению, будет существенно отличаться. Но регламент КАСКО также предусматривает минимальный список документов, требуемый при любой ситуации. Входят в него:

- Внутригражданский паспорт человека, заключившего договор о финансовой защите конкретной движимой собственности (при наличии доверенности, право расторгать подобные соглашения может передаваться его законному представителю);

- Неиспользованный страховой лист;

- Чек, свидетельствующий о своевременной оплате услуг компании (если ТС приобретено в рассрочку, то предъявлять нужно все квитанции о погашении прошедших взносов);

- Выписку из банка с лицевым счетом и номером карты клиента (требуется только в том случае, если агенты согласились на расторжение КАСКО с последующим возвратом денег).

Если же аннуляция автострахования происходит ввиду продажи транспортного средства, то к вышеперечисленному списку бумаг добавятся:

- Копия бланка о купле/продаже застрахованной движимой собственности;

- ПТС машины с инициалами ее нового владельца.

Также агенты могут потребовать от клиентов свидетельство о смерти текущего хозяина авто (при расторжении договора ввиду его кончины) или же выписку из МРЭО о снятии ТС с учета (при утилизации техники или ее природной гибели).

Заявление

По словам автоюристов, единой формы заявления на аннулирование добровольной страховки в регламенте РФ не существует. Но при составлении подобного документа автолюбитель должен обязательно внести следующие данные в произвольном порядке:

- Инициалы собственника машины, ФИО руководителя компании и ее фактический адрес расположения (эта информация считается шапкой заявления, а потому ее желательно разместить в верхнем левом углу, на лицевой стороне бланка);

- Наименование договора и установленный период его действия (отдельно указывается день приобретения им юридической силы);

- Персональный код текущего полиса КАСКО;

- Марка, модель и VIN-номер ТС;

- Фиксированная ставка по обеспечению финансовой гарантии авто и размер выплаченных за все время средств;

- Просьба о расторжении соглашения и причина, по которой водитель решает отказываться от предоставляемых ему услуг;

- Перечень прикрепленных документов и подпись клиента.

Куда обращаться

Первоначально, для аннулирования соглашения о финансовой защите транспортного средства, автолюбителю необходимо обратиться в учреждение, с которым он ранее этот договор составил. И только в случае отказа гражданин может направляться в суд, поскольку компания не имеет оснований для игнорирования пользовательского заявления. А значит, такое ее решение следует расценивать, как незаконное.

соглашения о финансовой защите транспортного средства, автолюбителю необходимо обратиться в учреждение, с которым он ранее этот договор составил. И только в случае отказа гражданин может направляться в суд, поскольку компания не имеет оснований для игнорирования пользовательского заявления. А значит, такое ее решение следует расценивать, как незаконное.

Аналогичный принцип действия наблюдается и при несогласии фирмы в возврате неиспользованных средств. Но тут иск не всегда помогает решить ситуацию, так как во многих случаях страховщик имеет право отказать клиенту в выплате оставшегося гонорара. Избежать такой проблемы можно в том случае, если заранее узнать, как расторгнуть договор КАСКО и вернуть деньги, не нарушая общепринятый регламент.

Куда нужно обращаться?

Официальное прекращение договора страхования в досрочном порядке, который был заключён при получении кредитных обязательств, происходит через заявление в банк или компанию страховщика. Каждому обращению должен быть присвоен входящий номер, чтобы при отказе в повторном перерасчёте взносов можно было сослаться на заявления в суде. Если невозможно обратиться к страховщику очно, это можно сделать в письменном формате, отправив письмо заказным почтовым обращением.

Когда в соглашении предполагается выплата страховки по кредиту при досрочном погашении ипотеки, автокредита или потребительском займе, а компания или финансовая организация отказывают в компенсации, необходимо написать заявление сначала в Роспотребнадзор, а только потом в суд

Важно учитывать, что все судебные издержки будут возложены на недовольного клиента, а судебная практика в теории не обнадёживает