Автокредит

Содержание:

- Сравнение программ в российских банках

- Виды автокредита

- Условия оформления автокредита в разных банках

- Любой кредит — это переплата

- Преимущества и недостатки оформления автокредита в автосалоне

- Банк ВТБ — Пропуск 1 платежа каждые 6 месяцев

- Плюсы и минусы обеих программ

- Пример расчета полной стоимости

- Тинькофф Банк — до 2 млн. без справок о доходах

- Понятия автокредита и потребительского кредита

- Плюсы и минусы автокредита для покупки авто

- Особенности займа

- Автокредит без справок о доходах

- Как получить автокредит на автомобиль

- Дополнительные расходы заемщика

- Автокредит с господдержкой

Сравнение программ в российских банках

Программы автокредитов можно найти почти во всех крупных банках

Чтобы не ошибиться, сравним разные предложения, и важно подобрать максимально подходящее. В этом поможет представленная ниже таблица

| Кредит | Ставка % | Сумма кредита в рублях | Срок кредитования в месяцах |

| Дилер, АйМаниБанк | От 25% | 50 тыс – 1 млн. | 12-60 |

| Автокредитование, Росэнергобанк | От 24% | 100 тыс – 3 млн. | 12-60 |

| Автостандарт, ВТБ24 | От 19,9% | До 5 млн. | До 84 мес. |

| Автолайт, ВТБ 24 | От 20,9% | До 2 млн. | До 60 мес. |

| Автоэкспресс, ВТБ24 | От 20,9% | До 1 млн. | До 60 мес. |

| Кредит «Бизнес-авто», Сбербанк России | От 14,55% | От 150 тыс. | 1-96 |

| Автокредит для владельцев зарплатных карт, Альфа-банк | От 17,99-21,49% | 112 тыс – 5 млн. | 12-60 |

| Автокредит для сотрудников компаний-партнеров, Альфа-банк | От 17,99% | 1120 тыс – 5 млн. | 12-60 |

| Автокредит на стандартных условиях. Альфа-банк | От 21,49% | 112 тыс – 3 млн. | 12-60 |

| Кредит с государственным субсидированием, ЮниКредитБанк | От 8,5-12,5% | 100-920 тыс. | До 36 мес. |

| Программа «Престиж», ЮниКредитБанк | От 14,9-15,9% | 100 тыс – 8 млн. | До 84 мес. |

| Кредит на новый автомобиль, ЮниКредитБанк | От 15,5-16,5% | 100 тыс – 6 млн. | 12-84 |

| Кредит на покупку автомобилей Volkswagen, Skoda (по многим другим маркам также предусмотрены похожие условия), ЮниКредитБанк | От 15,5-16,5% | 100 тыс – 6 млн. | 12-84 |

| Кредит на подержанный автомобиль, ЮниКредитБанк | От 19,9-22,9% | 100 тыс – 4 млн. | 12-60 |

| Автокредит, Генбанк | От 1% | От 100 тыс. | 12-30 |

Как видно, предложений достаточно. Некоторые из них предлагаются на специальных условиях, к примеру, владельцам карт или тем, что желает приобрести определенную марку авто. Не поленитесь просчитать, какова будет общая стоимость машины и переплаты за нее при интересующем вас кредите. Оцените все подходящие предложения и выберите то, которое будет соответствовать оптимальным условиям.

Виды автокредита

Банковскими учреждениями предлагаются разные виды кредитов на покупку автомашин.

Основные виды:

- экспресс — кредитование;

- покупка автомобиля в рассрочку без процентов. В большинстве случаев можно приобрести только новые иномарки;

- кредит без первоначального взноса. Предъявляются более высокие требования к заемщику, и устанавливается более высокий процент по кредиту;

- кредит беспроцентный. Вносится половины первоначального взноса;

- кредит без страхования. В этом случае залогом является не сам автомобиль, а иное имущество заемщика;

- кредит с передачей прав банку на уже имеющийся у заемщика автомобиль (заменяет первый взнос);

- кредит с господдержкой.

Условия оформления автокредита в разных банках

Где выгоднее брать автокредит? Кто предлагает большие суммы под низкие проценты. Изучим наиболее популярные предложения.

Сбербанк и Сетелем Банк

В 2019 году Сбербанк не выдает автокредиты. Все вопросы, связанные с финансированием покупки транспортных средств переданы в ведение дочерней структуры — Сетелем Банка. Здесь деньги выдаются на следующих условиях:

В 2019 году Сбербанк не выдает автокредиты. Все вопросы, связанные с финансированием покупки транспортных средств переданы в ведение дочерней структуры — Сетелем Банка. Здесь деньги выдаются на следующих условиях:

- лимит по тарифу «Надежный» — 4 млн. руб. Зависит от выбранной программы, марки авто и иных параметров;

- максимальный срок финансирования— 60 месяцев;

- в рамках кредитного продукта «Надежный: без КАСКО» можно приобрести подержанный автомобиль иностранной сборки стоимостью не более 1,5 млн. руб;

- размер первоначального взноса — 20-90% от стоимости авто;

- на дату подачи заявки заемщику не менее 21 года, на момент погашения займа — не более 75 лет;

- процентная ставка — от 12,9 до 20,9. Определятся выбранной программой.

Для оформления кредита потребуется паспорт и второй документ (ИНН, СНИЛС, водительское удостоверение, загранпаспорт). Обязательно подтверждается доход (2-НДФЛ или справка по форме банка).

ВТБ

ВТБ предлагает кредиты на покупку как новых российских или зарубежных авто, так и подержанных. В 2019 году действуют следующие программы:

ВТБ предлагает кредиты на покупку как новых российских или зарубежных авто, так и подержанных. В 2019 году действуют следующие программы:

- Экстралайт. Распространяется на новые машины. Процентная ставка — от 3,5% годовых. Лимит — 5 млн. руб. с погашением в течение 5 лет. Первоначальный взнос — от 20%;

- АвтоРалли. Сумма по займу на новое ТС увеличивается до 7 млн. руб., а процентная ставка начинается от 9,5% годовых. Вернуть деньги банку надлежит в течение 5 лет;

- АвтоПривилегия. Кредит для тех, кто выбирает машины повышенной комфортности. Лимит — 7 млн. руб. Процентная ставка — от 8,5% годовых. Период финансирования — 7 лет;

- Автокредит с остаточным платежом. Сумма займа — 3 млн. руб. Процентная ставка — от 14,9% годовых.

Также есть возможность приобрести б/у автомобиль как у физического лица, так и в автосалоне. В первом случае процентная ставка начинается от 8%, во втором — от 5%.

Заявки на получение автокредита принимаются от граждан России в возрасте от 21 до 70 лет на момент погашения. Минимальный доход для жителей Москвы 30 тыс. руб., для остальных регионов — 20 млн. руб.

Другие банки

Помимо этого заявки на выдачу автокредитов принимают Совкомбанк, Локо Банк, КБ «Зенит». В Райффайзенбанке и АО Тинькофф специальные программы для автолюбителей не предусмотрены, но есть возможность запросить потребительский кредит с лимитом до 2 млн. руб. и потратить деньги на любые цели. Отчитываться перед кредитором, отдавать ПТС в залог не придется.

Любой кредит — это переплата

Нужно помнить и понимать, что любой кредит – это переплата. Банки и другие финансовые организации существуют, в том числе, благодаря получению прибыли в виде процентов за выданные в кредит денежные средства.

Нужно помнить и понимать, что любой кредит – это переплата. Банки и другие финансовые организации существуют, в том числе, благодаря получению прибыли в виде процентов за выданные в кредит денежные средства.

С другой стороны, возрастающая конкуренция на кредитном рынке, а также снижение в последнее время платежеспособности населения вынуждают банки идти на уменьшение процентных ставок и исключение лишних комиссий и переплат, что значительно снижает стоимость кредитов по сравнению с предыдущими годами.

Кроме того, покупатель всегда может выбрать — каким кредитом ему лучше воспользоваться для приобретения автомобиля, оценив его достоинства и недостатки. Плюсы кредита часто его минусы.

Абсурдно, но факт. Каждое достоинство кредита можно интерпретировать, как его главный недостаток, поэтому любые условия заемщик должен рассматривать в индивидуальном для себя ключе.

Преимущества и недостатки оформления автокредита в автосалоне

Какие плюсы у кредита при оформлении в автосалоне:

- Вы тратите меньше времени.

Когда кредит берется в банке, необходимо предварительно подготовить требуемый пакет документов, сделать заявку, дождаться, когда банк примет решение, если оно окажется отрицательным, подыскать другую финансовую организацию, обсудить с продавцом автомобиля все условия и получить его согласие.

В случае же оформления займа в автосалоне, нужно всего лишь предоставить заявку и дождаться решения – банкам для этого требуется от 3 до 5 рабочих дней, а автосалон отвечает на заявку, как правило, за 1 – 3 часа, благодаря чему появляется реальная возможность взять автокредит и купить транспортное средство в течение дня.

- Требуется гораздо меньше документов для оформления.

Можно найти немало автосалонов, в которых нетрудно купить автомобиль в кредит, предоставив всего два документа для удостоверения личности. Банки редко на такое соглашаются – для оформления крупных кредитов они обычно требуют справку по форме 2-НДФЛ: предоставить ее может не каждый заемщик. Разумеется, у такого упрощения есть своя цена – процентная ставка или первоначальный взнос возрастают.

- Можно отправлять сразу несколько заявок в разные банки.

Обычно у автосалонов в регионах, где они работают, есть несколько финансовых организаций-партнеров, поэтому менеджеры рассылают заявки сразу им всем.

Причем, у клиента есть возможность самому решить, какие из условий автокредитования по полученным предложениям больше ему подходят.

Если же заемщик хочет взять автокредит от банка, он должен лично нанести визит во все, которые наметил, самостоятельно собрать информацию относительно условий предоставления займа, сам подать документы.

Предоставляется помощь при оформлении документов.

Если вы возьмете кредит на машину в автосалоне, его сотрудники помогут вам правильно составить документы на каждом этапе сделки:

— при заключении кредитного договора;

— при заключении договора купли-продажи;

— при подписании договора о залоге;

— при регистрации автомобиля;

— при оформлении страховки.

Можно особо не беспокоиться об отказе из-за кредитной истории.

Когда оформление займа происходит в автосалоне, на кредитную историю претендента не обращают особого внимания, к ней относятся лояльно, поэтому круг потенциальных покупателей становится гораздо шире.

Есть возможность сдать старый автомобиль.

Первоначальный взнос по кредиту может быть сделан имеющимся в наличии автомобилем – многие автосалоны являются участниками программы «трейд-ин», которая предусматривает такой обмен.

К минусам оформления автокредита в салоне, где намечается покупка машины, относятся:

- Увеличенная процентная ставка.

Обычно автосалоны не выдают кредиты сами, они лишь выступают посредниками между заемщиком и банком, беря процент за данную услугу. Помимо этого, за расположение на территории салона эксперта по кредитованию банк тоже платит какую-то сумму.

Из-за названных факторов стоимость автокредита становится больше – применяется повышенная, в среднем на 2-7 пунктов, ставка.

- Не много банков предлагается для выбора.

Несмотря на сотрудничество автосалонов с банками, которые занимают ведущие позиции на рынке, список кредитных организаций-партнеров не велик. В него часто не попадают банки, предлагающие автокредиты на более выгодных условиях, чем конкуренты-лидеры.

- Ограниченный круг страховых компаний, с которыми обязывают заключать договор.

Покупать полисы КАСКО и ОСАГО необходимо только у тех компаний, которые представлены в автосалонах, где происходит оформление кредита. Как правило, приобретение полисов у этих страховщиков обходится гораздо дороже.

- Ассортимент транспортных средств ограничен.

Когда кредит на покупку автотранспорта оформляется в банке, можно выбрать и место, где продаются машины, и сами автомобили из множества вариантов. В случае же оформления автокредита в автосалоне нужно рассматривать исключительно те модели, которые предлагает именно этот салон. Зачастую в такой ситуации самые большие выгоды даются для ограниченного круга машин.

Банк ВТБ — Пропуск 1 платежа каждые 6 месяцев

- Сумма кредита: от 100 000 руб. до 7 000 000 руб.

- Срок: от 1 года до 7 лет.

- Ставка: от 0,4% годовых.

В ВТБ доступно сразу несколько гибких программ автокредитования. Выбрать подходящую можно исходя из того, собираетесь ли вы приобретать новый или подержанный автомобиль, в салоне или у частного лица.

Самая низкая ставка — всего 0,4% годовых. Она установлена для программы кредитования автомобилей с пробегом, которые приобретаются у автодилеров. Чтобы получить такой низкий процент, нужно быть зарплатным клиентом ВТБ, оформить КАСКО, страхование жизни и пользоваться картой “Автолюбитель”. При невыполнении этих условий ставка повышается до максимальных 10,9%, что тоже не так много для 2021 года.

Программа кредитования для покупки подержанного авто у частного лица подразумевает от 8% до 10% годовых. Может потребоваться первоначальный взнос от 20% стоимости автомобиля.

Плюсы и минусы обеих программ

Чтобы понять, что выгоднее в 2019 году, автокредит или потребительский кредит, давайте рассмотрим преимущества и недостатки обеих услуг.

Плюсы и минусы автокредита

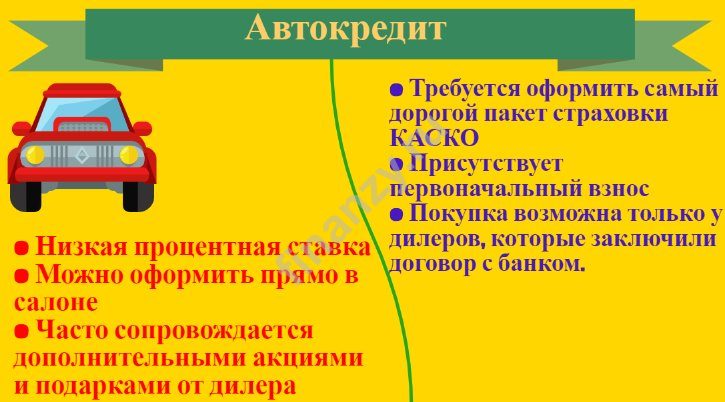

Плюсы:

- Низкая процентная ставка;

- Можно оформить прямо в салоне, где приобретается тачка;

- Часто сопровождается дополнительными акциями и подарками от дилера (комплект зимних шин, дополнительное оборудование, чехлы в салон и т.д.).

Минусы:

- Чаще всего в обязательном порядке требуется оформить самый дорогой пакет страховки КАСКО;

- Почти всегда присутствует первоначальный взнос, причем, чем он выше, тем ниже процентная ставка;

- Покупка возможна только у дилеров, которые заключили договор с банком.

Что все это значит, объясним простым языком.

Пока рано делать вывод, что выгоднее – автокредит или кредит наличными, сначала нужно рассмотреть достоинства и недостатки второго варианта. На всякий случай оставим это тут: как законно не платить кредит банку — экспертные варианты.

Плюсы и минусы потребительского кредита

Плюсы:

- Не нужен первоначальный взнос;

- Так как банк не спросит, на что вы потратите деньги, и не возьмет машину под залог, вам не нужно будет оформлять обязательную страховку;

- Сможете купить любую тачку – новую в салоне, старую у знакомого, пригоните из-за границы и т.д.

Минусы:

Будьте готовы к высоким процентам.

То есть, такой вариант более предпочтителен тем людям, которые хотят купить старую машину, самостоятельно выбрать продавца, страховую компанию, не хотят, чтобы транспорт находился в залоге. Существует много программ потребительского кредитования, мы рекомендуем изучить все варианты.

Чтобы понять, какой кредит выгоднее взять, автокредит или потребительский, давайте почитаем реальные отзывы людей, которые уже успели сделать свой вывод.

Пример расчета полной стоимости

Для того, чтобы рассчитать полную сумму задолженности по автокредиту или по потребительскому займу, покупателю достаточно владеть следующими сведениями:

- Цена движимой собственности или общий размер займа;

- Срок длительности договора. Обычно этот период колеблется от 1 до 5 лет в зависимости от выбранного банка (Сбербанк, ВТБ, Тинькофф и т. д.);

- Процентная ставка за 365 дней использования расчетных средств.

Владея перечисленными данными, совершить процедуру подсчета задолженности можно по такой формуле: S = SK x I x KK/KR, где:

- S – это общая сумма займа (с учетом переплаты по установленной ставке);

- SK – цена транспортного средства;

- I – годовая ставка за пользование кредитом;

- КК – период длительности договора;

- KR – количество дней в текущем году.

Также для подобных расчетов кредиторы рекомендуют клиентам использовать специальные онлайн калькуляторы, которые имеются на открытых источниках в интернете. Для уточнения полученной суммы гражданин может позвонить в банк или дилерский центр.

Тинькофф Банк — до 2 млн. без справок о доходах

- Сумма кредита: до 3 000 000 руб.

- Срок: от 1 года до 5 лет.

- Ставка: от 7,9% до 21,9% годовых.

Автокредит Тинькофф Банка универсальный — с его помощью можно приобрести как новый автомобиль в салоне, так и подержанный на вторичном рынке. Условия будут абсолютно одинаковыми. Для перечисления денег используется дебетовая карта банка. Если у клиента ее нет, карту привозит курьер.

Единственное, что потребуется, чтобы выполнить условия финансовой организации — после совершения сделки предоставить копии договора купли-продажа и ПТС. По этим документам будет оформлен залог автомобиля на период кредитования.

Понятия автокредита и потребительского кредита

Первое, что вы услышите от консультанта, — что автокредит выгоднее обычного целевого займа, в конечном итоге, по такой программе вы заплатите меньше денег. Это объясняется тем, что покупаемая машина будет находиться в залоге у банка. Залоговые кредиты реже становятся невозвратными, к тому же, банк обеспечивает такой заем самим транспортным средством: перестанете платить – у вас заберут авто. Поэтому процентная ставка и ниже – из-за меньших рисков.

Спросите, выгоден ли автокредит по сравнению с обычным кредитом, — если отталкиваться от процентной ставки, то да

Потребительский кредит – это обычный заем, при котором банку не важно, на что будут потрачены средства. Он ничем не обеспечивается, а значит, проценты по нему выше, а значит, менее выгодные

Плюсы и минусы автокредита для покупки авто

Это — целевой займ на приобретение конкретного автомобиля.

+’Преимущества такого вида кредитования:

- Возможность сразу приступить к эксплуатации автомобиля после оформления договора в автосалоне или банке.

- Такой займ получить проще: ваш автомобиль и становится залогом.

- Можно получить полный пакет страхования.

- Более низкие процентные ставки – 12-14 %.

- Доступность услуги. Сегодня, благодаря разнообразию условий, приобрести машину может практически любой гражданин РФ трудоспособного возраста.

- Воспользовавшись госпрограммой автокредитования, машину можно купить на более выгодных условиях.

- С учетом регулярного обновления модельного ряда, многие банки предлагают специальные программы по обмену ранее приобретенных машин на более новые их модификации.

- Кредит можно оформить прямо в автосалоне.

- Страхование – обязательный пункт. Что, конечно, в итоге бьет по карману покупателя. Покупка КАСКО требуется на весь срок страхования (30000-10000 рублей/год в соответствии с годом выпуска машины и маркой). Правда, и плюс в этом есть: заемщик будет уверен, что в случае аварии взятая ссуда его не разорит.

- КАСКО будет нужна в любом случае, но здесь данная страховка будет дороже. Почему? Страховую компанию вам придется выбирать из того списка, что предложит банк.

- Ссуду дают на короткий срок.

- Одним из требований банка может стать ограниченное число пользователей, которых указывают в страховке.

- В большинстве своем, акционные и льготные программы «привязаны» к определенным моделям – это ограничивает выбор авто для покупателя.

- Банк контролирует выданные в заем средства. То есть, при несоответствии автомобиля тому, что было оговорено в соглашении, покупателя может ждать серьезный штраф. Опять же, штраф будет и за просрочку платежей.

- Первоначальный взнос, как правило – обязательное условие.

- Продать автомобиль, купленный через этот заем, не получится до момента полного погашения задолженности.

)

Особенности займа

- Новые

- Электронные

- Экспресс

- Студентам

- Срочно

Плохая история

- Сбербанк

- На дебетовую карту

- На зарплатную карту

- На карту

- На карту онлайн

- На карту онлайн срочно

- На карту без отказа

- Онлайн

- С просрочками

- Мини кредит

- Открытыми

- Плохой КИ

- На карту

- С ежемесячным платежом

- Робот займ

- Редкие

- Под низкий процент

- Под большой процент

- Под 1%/день

- По телефону срочно

- Перевод на карту

- Пенсионерам

На карту

- Онлайн срочная заявка

Миникредит

- Онлайн

- Безотказно

- Займ сразу

- На кошелек

- На счет банка

- Список новых

- Моментально

- Лучшие

- Без процентов

- Быстро

- На покупку автомобиля

- На день рождения

- Моментально

- Мобильный

- Минизаймы

- На карту без отказа

- На карту

- Online

- Круглосуточно

- Микрокредит

- Без проверки КИ

- На карту моментально

- На карту онлайн

- На карту срочно

- Онлайн заявка

- Без отказа

- Наличными

- Мгновенно

На карту

- Малоизвестные МФО

- Легко

- Круглосуточно

- Срочно на карту

- Online

- Кредиты

- Безработным

- Кредит на карту

- Зарплатную

- Срок

- Онлайн

- Быстро

- Срочно

- Займы на дом

- Круглосуточно

- Срочно

- Займ ночью

- За 1 час

- За 30 мин.

- За 15 мин.

- Срочно

- На карту

- По паспорту

- На карту онлайн

- За 10 мин.

- За 5 минут

- Contact

- Credit

- На счет

- Срочно

- На QIWI

- Online

- На карту

- По телефону

- Maestro

- Без отказа

- За минуту

- За 1 мин.

- На карту

- Online

- Долгосрочные

- На 1 год

- Без звонков

- До зарплаты

- С плохой КИ

- На карту

- Online

- Быстро

- Дистанционный

- Для ИП

- Выгодные

- Всегда и сразу

- Быстро

- На карту без отказа

- На карту без проверок

- На счет

- На карту

- Большие

- Безработным

- Карта

- Без отказа

- Без справок

- Без проверок

- Без КИ

- Займ без КИ

- Микрозайм без КИ

- На банковскую карту

- На карту без КИ

- На киви быстро

- Онлайн без КИ

- Оформление

- Срочно

- Без КИ на карту

- Моментально

- Без отказов

- Через контакт

- Онлайн

- На карту сбербанка

- Сумма займа

- На киви

- Деньги в долг

- Круглосуточно

- Мгновенно

- На карту

- Сейчас

- По смс

- Быстро

- Без поручителей

- Без посредников

- Без отказа

- Из дома

- На карту с просрочками

- Исправление КИ

- С плохой КИ

- По паспорту

- На карту срочно круглосуточно

- На карту студентам

- На карту круглосуточно

- На карту должникам

- На карту виза

- На длительный срок

- Круглосуточно и срочно

- Под большой процент

- На сберкнижку

- В офисе

- Безработным

- Быстро

- Круглосуточно

- Срочно

- Наличными

- На карту

- Online

- На вебмани

- По телефону

- С просрочками

- Наличные

- На несколько месяцев

- Без номера телефона

- Без звонков

- На работу

- Робот

- Срочно

- По SMS

- Моментально

- Круглосуточно

- Быстро

- Безработным

- Без проверок

- Без проверки кредитной истории

- Без процентов

- Без отказа

- Без залога

- Без банка

- 100% одобрение

- В черном списке

- Должнику

- С большой кредитной нагрузкой

- Мгновенно

- Пенсионерам

- По sms

- С плохой кредитной историей

- С просрочками

- Срочно

- На карту

- С 100% одобрением

- Без кредитной истории

- Кредиты

- Без отказа

- Без поручителей

- Без проверок

- Безработным

- Быстро

- Исправление кредитной истории

- Online

- С любой кредитной историей

- Лучшие

Еще

Автокредит без справок о доходах

Эта услуга востребована и актуальная среди физических лиц без официального трудоустройства, которые не могут получить документы по не зависимым от них причинам или нежелающих собирать документы.

Автокредит без оформления КАСКО существенно удешевляет стоимость приобретения автомобилем. Однако, банки, обычно настаивают на автостраховании. Они не склонны рисковать залоговым имуществом — покупаемым автомобилем.

Поэтому риски банк компенсирует большим первоначальным взносом (не менее 40% от стоимости авто).

Получить автокредит без КАСКО обычно проще при покупке недорого автомобиля с пробегом.

Как получить автокредит на автомобиль

Таким образом, прежде чем обратиться за займом на приобретение автомобиля, нужно тщательно взвесить все за и против, проанализировать свои финансовые возможности. Но если ответственно подойти к выбору кредитной организации и иметь стабильный источник дохода автокредит станет идеальным вариантом для приобретения автомобиля в рассрочку.

С самого начала надо иметь в виду, что банк потребует приобретаемый автомобиль в залог на весь срок кредитования. Кроме того, придется застраховать и машину, и собственную жизнь и здоровье. Без выполнения этих требований займ не выдадут.

Какие документы нужны для оформления автокредита

Специалист кредитной организации потребует у заемщика следующий список документов:

- Паспорт и дополнительный документ, удостоверяющий личность: водительские права, страховое пенсионное свидетельство или военный билет.

- Копия трудовой книжки, заверенная в установленном порядке или копия трудового договора.

- Справка о доходах (требования к форме у каждой финансовой организации свои).

- Свидетельства о рождении детей (при их наличии).

- Анкета заемщика.

Для заключения договора и получения кредита банк потребует:

- Договор купли-продажи приобретаемого авто.

- Платежка от автосалона на оплату приобретаемого автомобиля.

- Копия ПТС.

- Расписка об оплате заемщиком задатка за транспортное средство.

- Документ, подтверждающий оплату страховой премии.

- Согласие супруга (супруги) на оформление автокредита.

Уточнить список необходимых документов следует у сотрудника банка, так как он может отличаться. Но если заемщик является участником зарплатного проекта банка и соответственно вкладчиком, то список сократится. Такой вид кредитования является целевым.

Выводы

Если сравнивать автокредит с обычным кредитом по его стоимости, то безусловно, переплата будет больше по обычному потребительскому кредиту (как взять такой кредит выгодно читайте в ссылке). Однако не забывайте, что по автокредиту есть масса ограничений и брать его стоит только в том случае, если вы полностью уверены в своих финансовых возможностях и имеете чистую кредитную историю.

Дополнительные расходы заемщика

Оформление автокредита связано также и с дополнительными финансовыми расходами автолюбителя. Длительный срок ссуды связан со снижением величины ежемесячного погашения, однако при этом увеличивается размер переплаты за счет процентов.

Необходимость страхования выступает фактором, за счет которого пользование займом подорожает. Обязательным условием является оформление КАСКО на весь срок кредита. Ряд банков позволяет отказаться от такого страхования или уменьшить период, на который КАСКО будет оформлено. Однако ставка процентов в этом случае будет существенно увеличена. Переплаты по ОСАГО и добровольному личному страхованию увеличивают общую стоимость займа. Более того, менеджеры некоторых финучреждений настаивают на добровольном страховании, ставя в зависимость от него возможность получения ссуды.

Страхование производится с привлечением компаний-партнеров банков, которые предлагают более жесткие и дорогие условия, а отказ от их услуг автоматически ведет к росту ставки кредитования. Поэтому автолюбителям необходимо внимательно читать условия договора и отказываться от таких переплат, а также дополнительных платежей за разнообразные подключаемые услуги.

Еще одним неприятным моментом для заемщиков будут штрафные санкции за несвоевременную уплату платежей. Их размер в среднем составляет из расчета 20% годовых за каждый день просрочки. Также могут начисляться штрафы и пени за несвоевременное продление КАСКО или опоздание в уведомлении банка об этом. А в ряде автосалонов в договоре прописывают внесение платежа 10-15% от стоимости авто, которые останутся у продавца при отказе физлица от покупки.

Автокредитование является достаточно выгодным инструментом финансирования, благодаря которому автолюбитель в кратчайшие сроки сможет сесть за руль понравившейся машины. Перед тем как оформить кредитный договор, следует изучить различные варианты кредитных программ банков и условий по ним, изучить предлагаемые кредитные договора. Только в этом случае автолюбителю удастся избежать лишних расходов и эффективно спланировать возврат займа.

Автокредит с господдержкой

Льготная программа действует с 2009 года и вызвала настоящий бум в приобретении транспортных средств. Ныне действующая программа, реализуется с 2017 года. Приобрести авто по госпрограмме льготного автокредитования имеет право каждый желающий, который отвечает определенным требованиям банка — кредитора. Главное — необходимо документальное подтверждение платежеспособности.

Выдаваемая государством субсидия на автокредитование — денежная помощь Правительства страны, Министерства промышленности. Она способствует росту автомобильной промышленности в стране. Наличными госсубсидия не выдается. Помощь заключается в снижении банком процентной ставки при выдаче автокредита. При этом автомобиль должен иметь только базовую комплектацию. В ином случае, он должен приобретаться без субсидии.

Максимальный размер предоставляемой государством субсидии — 6,7 %. При этом сам банк получает прибыль, как из бюджета, так и от клиента.

Условия выдачи льготного автокредита:

- приобретать автомобили, собранные только в нашей стране определенных марок: ВАЗ, Киа, Фольксваген, Пежо, Хендай и некоторых других (всего 50 моделей!);

- максимальная цена -1 450 000 рублей, предоставляется возможность в приобретении довольно дорогих автомобилей иностранных марок российской сборки (увеличена сумма займа);

- масса — не более 3,5 тонн;

- комплектация должна быть только базовой;

- возраст автомобиля не более года;

- не должен эксплуатироваться;

- срок автокредита — 3 года;

- приобретаемое авто – будет в залоге у банка;

- субсидия может быть выдана только на не зарегистрированный ранее автомобиль;

- льготы на оформление КАСКО.

Наличие первоначального взноса стало необязательным условием автокредитования. Размер взноса, при его наличии, устанавливает банк. Заметим, что ранее наличие первоначального платежа было обязательным условием — 20% от цены автомобиля.

Основные достоинства программы:

- значительное снижение расходов при приобретении автомобиля (предоставляется субсидия государством);

- отсутствие комиссий и сборов в пользу банка;

- увеличивается доход банков, участвующих в госпрограммах;

- увеличение продажи продукции, производимой отечественным автопромом;

- возрастает активность в автопроме и финансовой сфере.

Основные недостатки госпрограммы:

- транспортное средство в залоге (аналогично другим видам автокредитования);

- более длительный срок оформления, чем обычного займа;

- непродолжительный срок на выдачу займа — всего 3 года;

- предъявление банком более жестких к заемщику требований.

Полученная субсидия позволяет значительно уменьшить переплату за автокредит.

Для получения более выгодных условий автокредита, рекомендуется воспользоваться рейтингами банков у экспертов – профессионалов, просмотреть специальные интернет-сайты.